Autres supports d’investissement

Sélectionnez et gérez vous-même vos supports d’investissement en toute autonomie

Composez votre portefeuille

Si vous souhaitez gérer vous-même en toute autonomie votre contrat

Vous sélectionnez des supports d’investissement par zone géographique et secteur d’activité

Vous comparez les

performances

dans le temps avec les outils mis à disposition

Vous êtes accompagné

par

nos équipes de gestion de patrimoine.

Les + Altaprofits

- Fonds croissance, ETF, actions (CAC40, SBF120, Eurostoxx50), Private Equity présents dans les contrats,

- Des supports immobiliers, fonds structurés, fonds Croissance ou encore fonds euros compatibles avec des mandats de gestion pilotée,

- De l’information financière en temps réel,

- Une veille financière et des référencements de supports d’investissement permanents,

- La possibilité d’arbitrer en ligne. Un mouvement passé avant 16h réalisé dès le lendemain,

- Des supports d’investissement plus durables.

Investissez sereinement,

gérez votre épargne en toute autonomie

Choisissez votre type de contrat

Assurance Vie

Capitalisation

Plan Épargne Retraite (PER)

Altaprofits Vie

L’offre financière la plus large

Digital Vie Prime

Le contrat le plus accessible

Titres@Vie

Pour investir en Titres Vifs

Generali Espace Lux Vie

Diversifiez géographiquement votre patrimoine

Titres@Capi

Accédez en direct aux actions européennes

Altaprofits Capitalisation

En un clic, le meilleur de la capitalisation

Digital Capi Prime

Un contrat accessible dès 100€

e-PER

Une offre financière premium

Titres@PER

Une large offre de Titres Vifs

Fonds en euros

Fonds Croissance

Unités de compte

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

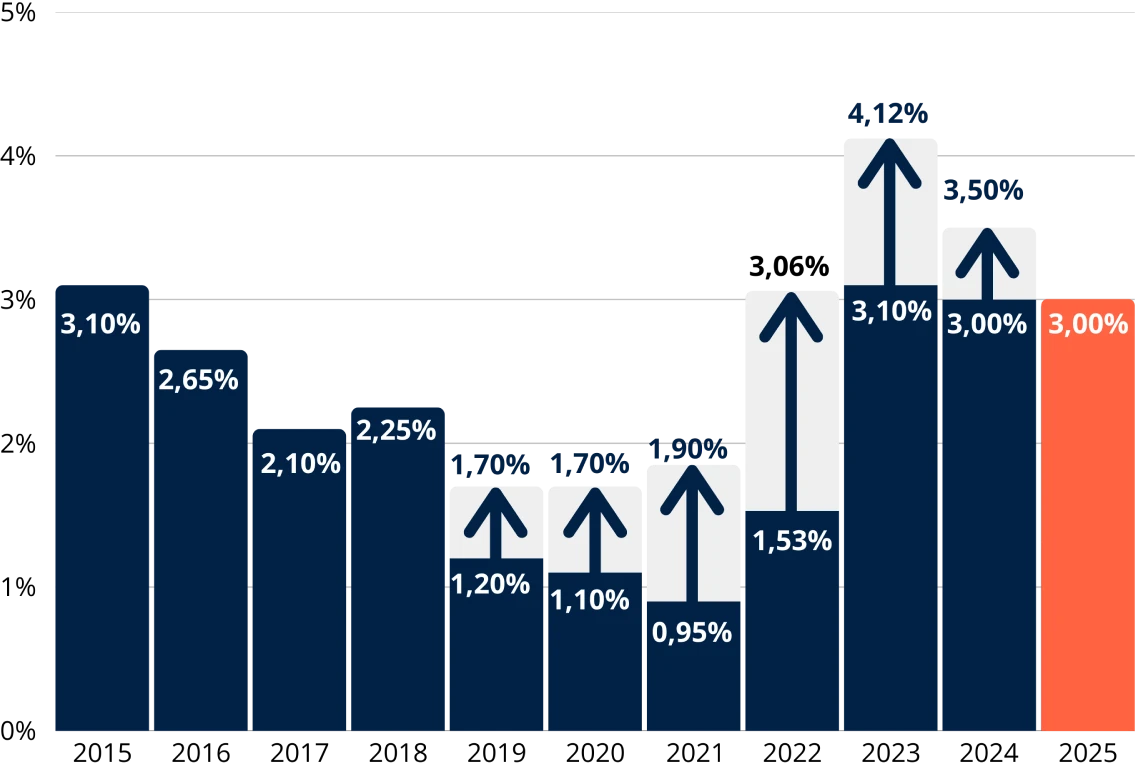

Netissima

3,00 %

de performances nettes1 en 2025

Eurossima

1,67 % (3)

1,82 % (2)

de performances nettes1 en 2025

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir.

(2) Taux du Fonds Eurossima avec 0,60% de frais de gestion par an et disponible pour les contrats Altaprofits PEP, Altaprofits Madelin. Ainsi que les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts jusqu’au 02/01/2017.

(3) Taux du Fonds Eurossima avec 0,75% de frais de gestion par an et disponible pour les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts à compter du 03/01/2017.

Fonds en euros "Netissima"

Lancé fin 2011, le fonds Netissima est un fonds en euros avec une composante immobilière supérieure à celle des fonds en euros classiques. Sa gestion prudente permet d’allier sécurité et rémunération pour votre épargne.

Performances 2025 du fonds en euros Netissima(1) : 3,00 % net de frais de gestion.

• Frais de gestion par an pour le contrat Altaprofits Vie : 0,75%

Saisissez les opportunités sur le fonds en euros Netissima, disponibles jusqu’au 30 juin 2024

> Investissez 100% sur le fonds en euros

Versez sur le fonds en euros Netissima sans conditions d’unités de compte dans la limite de 500 000€.

> Objectif : +4,60% de rendement net en 2024 et 2025* | Jusqu’à 100 000€ d’investissement

Jusqu’à 100 000€ d’investissement cumulés sur le fonds en euros Netissima entre le 1er mai et le 30 juin 2024, bonifiez de

+1,50% net de frais de gestion le rendement du fonds en euros 2024 et 2025, en effectuant des versements (hors programmés).

L'objectif de rendement est non garanti, basé sur l'hypothèse du maintien du taux de participation aux bénéfices du fonds en euros Netissima à 3,10% net en 2024 et 2025, additionné à une bonification de 1,50%. Les rendements passés ne préjugent pas des rendements futurs et ne sont pas constants dans le temps. Le taux de participation aux bénéfices est attribué selon les modalités précisées dans les conditions générales du contrat d'assurance vie Altaprofits Vie.

> Ajoutez +0,5% net de rendement à votre fonds en euros

En investissant 50% de votre capital sur des supports en unités de compte non garantis, vous obtenez 0,5% net supplémentaire sur le rendement 2024 du fonds en euros Netissima.

Dans une limite de rémunération globale du fonds en euros liée au versement de 5,00% nette de frais de gestion.

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir. Détail des conditions de la nouvelle offre de boost du fonds en euros Netissima :

*Ce dispositif concerne le cumul des versements hors versement libres programmés, effectués entre le 1er mai au 30 juin 2024. Si la somme des versements effectués sur la période est inférieur ou égale à 100 000€, il n'y a pas de conditions d'unités de compte pour bénéficier de cette offre. Si la somme des versements effectués sur la période est comprise entre 100 000€ et 1 000 000€, afin de bénéficier de cette offre, il est nécessaire que le taux d'unités de compte lié à la somme des versements soit supérieur ou égale à 50% (y compris Génération Croiss@nce Durable) au moment de l'investissement et au 31 décembre de chaque année. Pour les versements supérieurs à 1 000 000€, rapprochez-vous d'un conseiller en gestion de patrimoine Altaprofits.

Offre valable pour toute souscription ou versement effectués entre le 01/05/2024 et le 30/06/2024, sur le fonds en euros Netissima, une majoration de participation aux bénéfices de +1,5% net sur les taux qui seront servis en 2024 et 2025 sur le fonds en euros sera appliquée, sur le montant versé. Cette bonification se cumule au taux servi sur le contrat, dans une limite de rémunération globale du fonds en euros liée au versement de 5% nette de frais de gestion. Tout mouvement de désinvestissement sur Netissima sur le contrat entraînera en priorité le désinvestissement de la poche bénéficiant de la bonification. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.

(2) La Gestion sous mandat peut comprendre l’investissement sur des supports en unités de compte non garantis en capital.

Offre sur le fonds en euros Netissima :

À saisir entre le 1er août et le 31 décembre 2025

Disponible sur Altaprofits Vie & Altaprofits Capitalisation

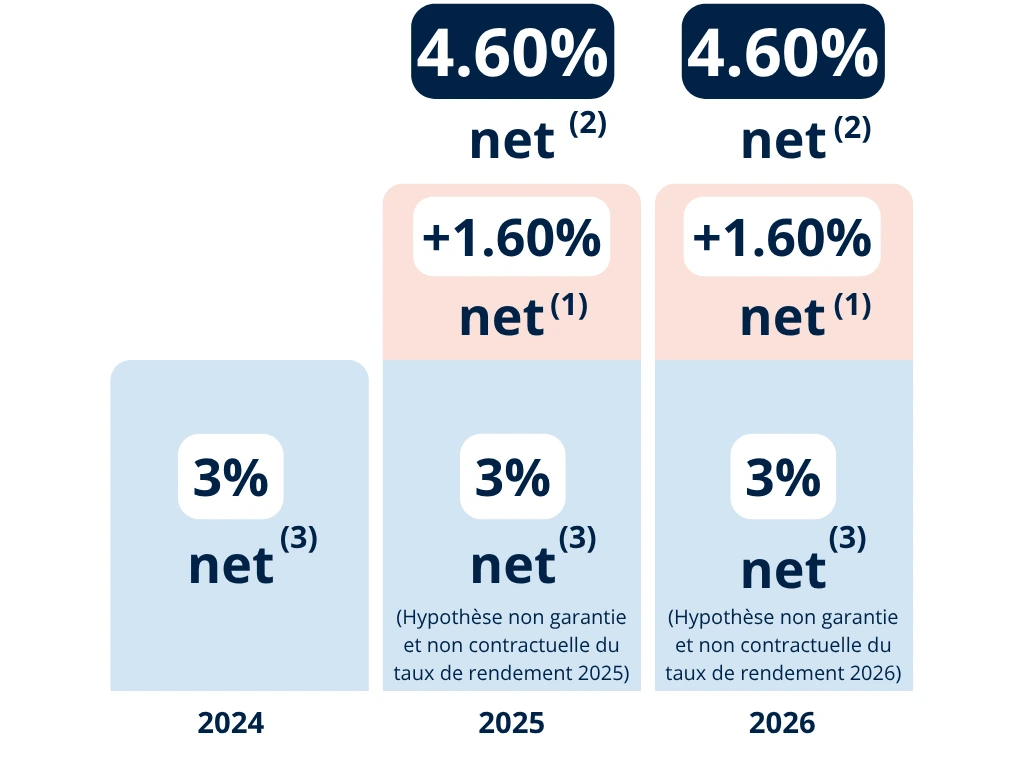

Un objectif de rendement non garanti de 4,60% net en 2025 et 2026 sur les investissements effectués sur le fonds en euros Netissima(2)

Pour tout versement initial ou libre (hors versements libres programmés), limité à 500 000 €, effectué entre le 01/08/2025 et le 31/12/2025, investi à 30 % minimum sur les supports en unités de compte (y compris sur le fonds croissance Générations Croiss@nce) au moment de l'investissement et au 31 décembre de chaque année, vous bénéficiez d'une bonification de 1,60 % nette de frais de gestion et hors prélèvements sociaux et fiscaux (1) sur le taux de participation aux bénéfices sur la part de versements libres réalisés pendant la période de commercialisation de l'offre sur le fonds en euros Netissima pour les années 2025 et 2026.

Ce boost sur la collecte se cumule au taux servi sur le contrat dans une limite de rémunération globale du fonds en euros Netissima liée au versement de 4.60 % (2) nette de frais de gestion, hors prélèvements sociaux et fiscaux, sur vos investissements réalisés sur le fonds en euros Netissima.

(1)Offre valable pour toute souscription ou versement libre (hors versements libres programmés) effectués entre le 01/08/2025 et le 31/12/2025, sur le fonds en euros Netissima, dont 30% investi sur les supports en unités de compte, au moment de l'investissement et au 31/12/2025 et 31/12/2026.

Cette bonification de 1,60% nette de frais de gestion et hors prélèvements sociaux et fiscaux se cumule au taux qui sera servi sur le rendement 2025 et 2026. Tout mouvement de désinvestissement sur Netissima entraînera en priorité le désinvestissement de la poche bénéficiant de la bonification. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité. Cette offre est susceptible d’évoluer et pourra être fermée à tout moment. Pour bénéficier de cette offre, les versements ne doivent pas provenir d’un rachat effectué sur un contrat Generali. Pour les investissements supérieurs à 500 000 euros ou pour les personnes morales, veuillez-vous rapprocher de votre conseiller. Les transferts Pacte ne sont pas éligibles à cette opération commerciale.

(2) Objectif de rendement non garanti du fonds en euros Netissima pour les années 2025 et 2026, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, basé sur l'hypothèse que le taux de participation aux bénéfices servi par l'assureur en 2025 et 2026 sera identique à celui de 2024, auquel est ajouté la bonification de 1,6% sur les versements libres (hors versements libres programmés) sur le fonds en euros Netissima.

(3)Taux de participation aux bénéfices du fonds en euros Netissima attribué par l’assureur Generali Vie au titre de l’année 2024, net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

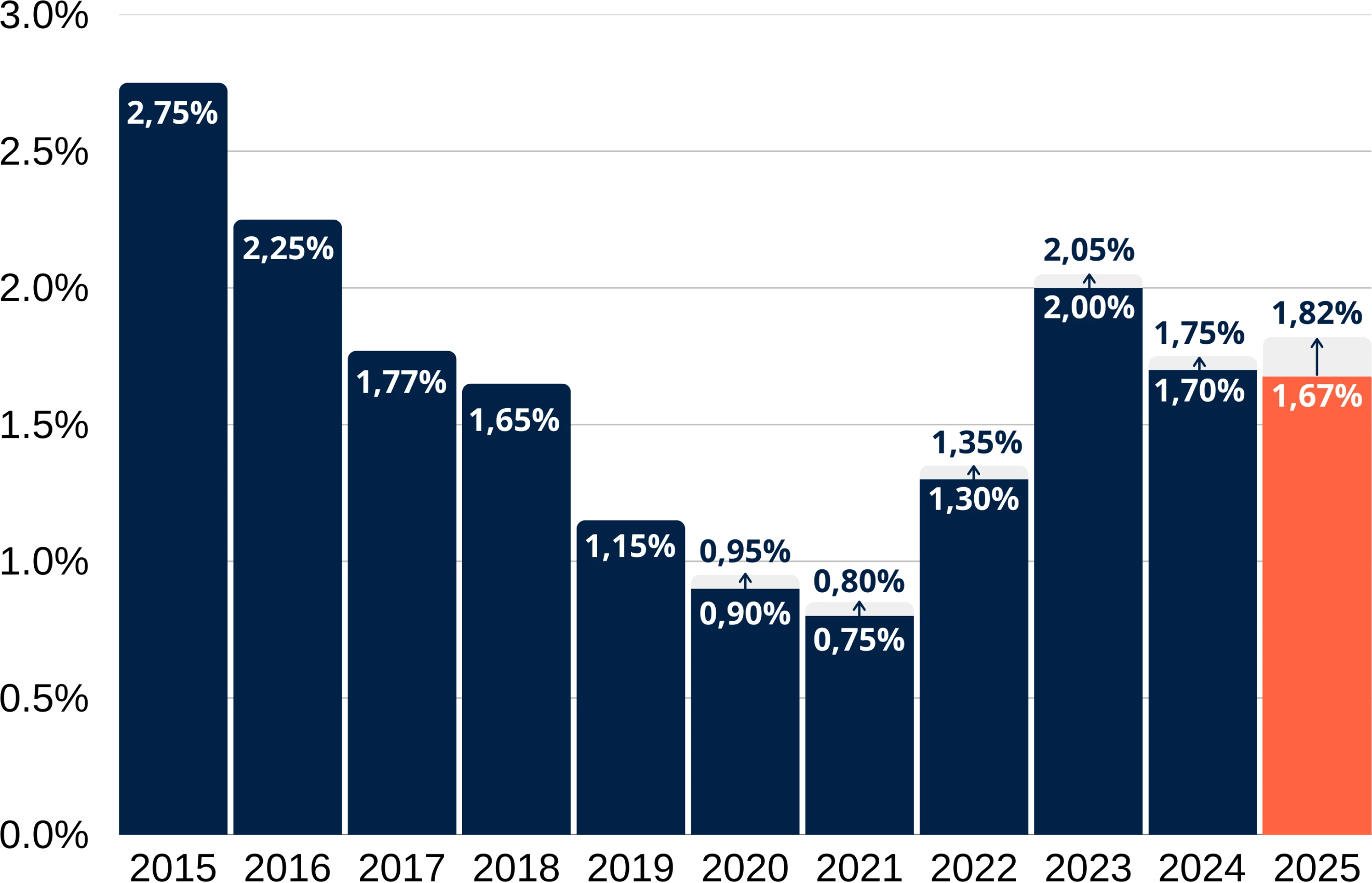

Fonds en euros "Eurossima"

Créé en 2014, le fonds Eurossima bénéficie d’une gestion d’actifs prudente et diversifiée afin d'allier la sécurité et la rémunération de votre épargne.

Performances nettes 2025 (1) : 1,67 %(3) en 2025

• Frais de gestion par an pour les contrats Altaprofits Vie ouverts jusqu’au 02/01/2017 : 0,60%

• Frais de gestion par an pour les contrats Altaprofits Vie ouverts à compter du 03/01/2017 : 0,75%

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir.

(2) Taux du Fonds Eurossima avec 0,60% de frais de gestion par an et disponible pour les contrats Altaprofits PEP, Altaprofits Madelin. Ainsi que les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts jusqu’au 02/01/2017.

(3) Taux du Fonds Eurossima avec 0,75% de frais de gestion par an et disponible pour les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts à compter du 03/01/2017.

Condition d'accès au fonds en euros Eurossima

L’accès au fonds en euros Eurossima est possible par arbitrage et par versement. Le versement sur ce fonds en euros est plafonné à 50 000€ durant l’année civile de la souscription et à 25 000€ durant les années civiles qui suivent.

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Suravenir Rendement 2 (2)

Jusqu'à 2,50%

Rendements nets1 en 2025

Suravenir Opportunités 2 (2)

3,00%

Rendements nets1 en 2025

(1) Taux net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

(2) L'accès au fonds en euros Suravenir Opportunités 2 est sans conditions d'investissement minimum en supports en unités de compte.

L’accès au fonds en euros Suravenir Rendement 2 requiert un investissement minimum de 30% en supports en unités de compte (UC) dès le premier euro, et est accessible uniquement par versement ou par arbitrage. Les supports en unités de compte ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers à la hausse comme à la baisse.

Digital Vie Prime est un contrat d’assurance vie individuel de type multisupport. Ce contrat est géré par Suravenir - SA à directoire et conseil de surveillance au capital entièrement libéré de 1 305 000 000 €. - Siège social : 232, rue Général Paulet - BP 103 - 29 802 Brest cedex 9. Société mixte régie par le Code des assurances - Société soumise au contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest CS 92459 - 75436 Paris Cedex 09) - Siren 330 033 127 RCS Brest. Le document d’informations clés du contrat d’assurance vie Digital Vie Prime contient les informations essentielles de ce contrat. Vous pouvez vous procurer ce document auprès de votre assureur ou sur la page produit.

Retrouvez les informations publiées en application du règlement européen dit 'SFDR' : http://reglementaire-priips.suravenir.fr.

Document publicitaire dépourvu de valeur contractuelle.

Fonds en euros "Suravenir Rendement 2"

Lancé en 2022, le fonds Suravenir Rendement 2 est un fonds en euros proposant une allocation d’actifs majoritairement obligataires à vocation sécuritaire.

Rendements nets 2025(1) :

• Frais annuels de gestion du contrat Digital Vie Prime : 0,60%

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) La Gestion sous mandat peut comprendre l’investissement sur des supports en unités de compte non garantis en capital.

Condition d'accès au fonds Suravenir Rendement 2

Le fonds en euros Suravenir Rendement 2 est accessible par versement ou par arbitrage avec un investissement minimum de 30% d'unités de compte,qui présentent un risque de perte en capital.

Détail des performances pour 2025 :

Fonds en euros "Suravenir Opportunités 2"

Lancé en 2022, le fonds en euros Suravenir Opportunités 2 est un fonds dynamique contenant une part plus importante d’actifs de diversification. Ce fonds en euros offre un potentiel de rendement supérieur à celui du fonds en euros Suravenir Rendement 2, avec, en contrepartie, un risque de volatilité des rendements plus important.

Performances nettes 2025(1)

• Frais annuels de gestion du contrat Digital Vie Prime : 3% maximum sur la part des droits exprimés en euros du fonds Suravenir Opportunités 2.

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

Deux fonds en euros sécurisés sur votre contrat

Offre sur le fonds en euros Suravenir Opportunités 2 : à saisir entre le 1er janvier et le 31 mars 2026

Objectif de rendement non garanti de 4,50 % net(1) en 2026 et 2027 sur les investissements effectués sur le fonds en euros Suravenir Opportunités 2, sous conditions

Pour tout versement d'un montant de 100 000 euros minimum, réalisé en gestion libre sur le fonds en euros Suravenir Opportunités 2 (hors versements programmés et hors versement issu d’un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir) du 01/01/2026 au 31/03/2026, bénéficiez d’une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur ce fonds en euros :

- + 1,00 % net(3) sans contrainte d'investissement en unités de compte

- + 1,50 % net(3) si le versement est investi à 40 % minimum en unités de compte non garanties en capital

Cet objectif de rendement est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2025 (soit 3,00 % net(4)) associé à une bonification de 1,50 % net(3) maximum.

(1)Objectif de rendement non garanti du fonds en euros Suravenir Opportunités 2 pour les années 2026 et 2027, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

(2) Du 01/01/2026 au 31/03/2026, Suravenir applique une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2 en gestion libre. Offre valable pour tout versement d'un montant de 100 000 euros minimum effectué pendant cette période (hors versements programmés et hors versement issu d’un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir) : 1,00 % net(3) de bonification pour un versement sans contrainte d’investissement d’unités de compte ou 1,50 % net(3) de bonification pour un versement investi à 40 % minimum en unités de compte.

Cette bonification du taux de rendement du fonds en euros Suravenir Opportunités 2 sera appliquée au 31/12/2026 et au 31/12/2027, prorata temporis, à hauteur du ou des versement(s) éligible(s) à l’offre. Tout mouvement de désinvestissement (rachat ou arbitrage) postérieur aux versements intervenus entre le 01/01/2026 et le 31/03/2026 sur le fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de l’épargne constituée par des versements ayant bénéficié de la bonification. Les contrats faisant l’objet d’une avance ne sont pas éligibles au dispositif. Suravenir se réserve le droit de mettre fin à l’opération à tout moment, notamment si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitent.

(3)Bonification du taux de rendement du fonds en euros, nette de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès et aux options de gestion du contrat.

(4)Taux de rendement du fonds en euros Suravenir Opportunités 2 en 2025, net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Ce qu'il faut savoir avant d'investir

Les rendements passés ne préjugent pas des rendements futurs.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, brutes de frais annuels de gestion. Il n'est pas prévu de participation aux bénéfices contractuelle.

Suravenir Rendement 2 : 99.4% du capital brut de frais (0,60 % de frais annuels de gestion).

Suravenir Opportunités 2 : 97% du capital brut de frais (3,00 % de frais annuels de gestion maximum).

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Fonds "Euro"

Jusqu'à 3,45 %

Performances nettes(1) en 2025

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

Fonds "Euro" de SwissLife

Performances nettes 2025 (1)

• Frais de gestion par an pour le contrat Titres@Vie : 0.60 %

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

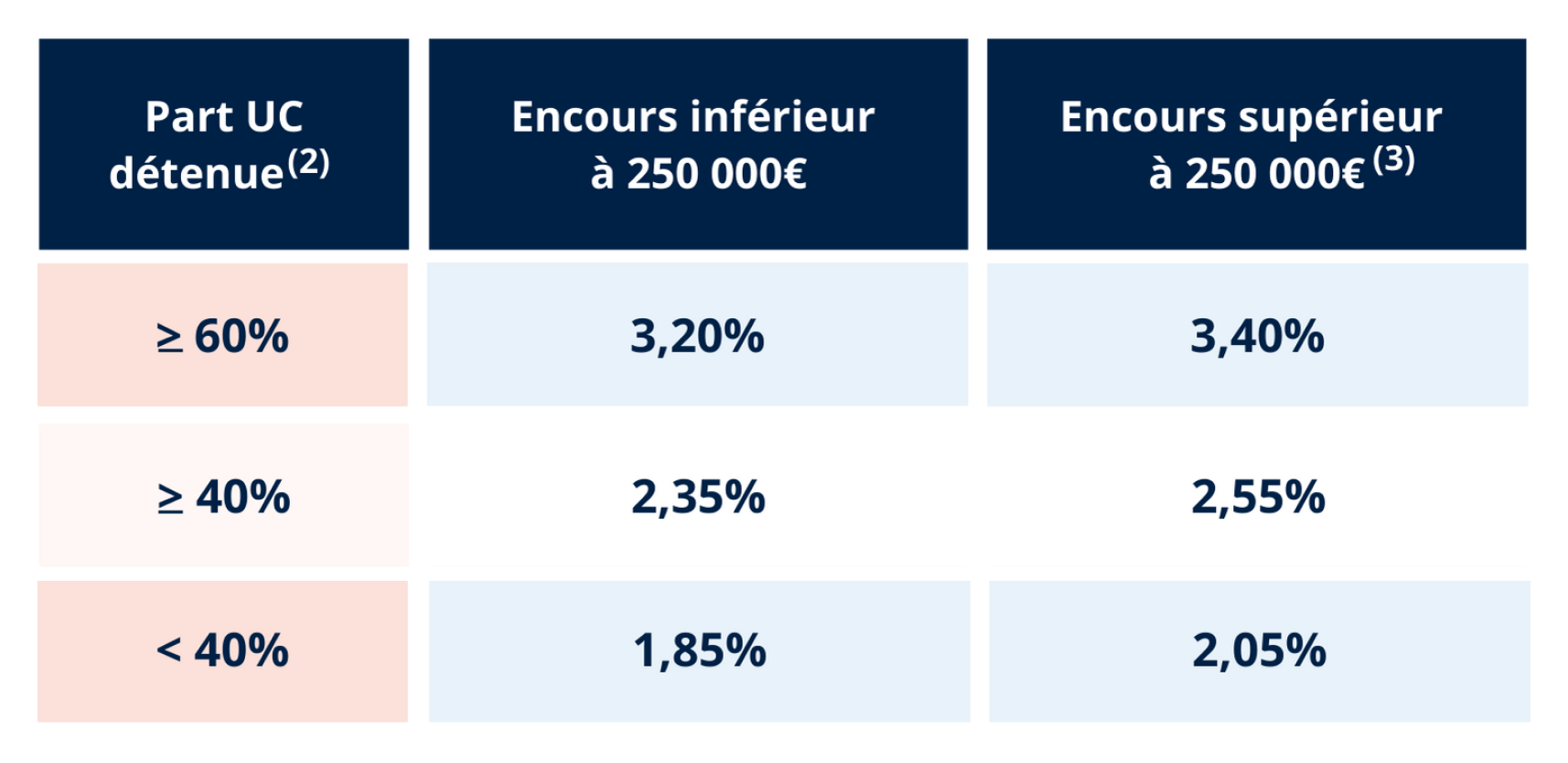

(2) Part moyenne calculée mensuellement.

(3) Les encours sont calculés par foyer fiscal.

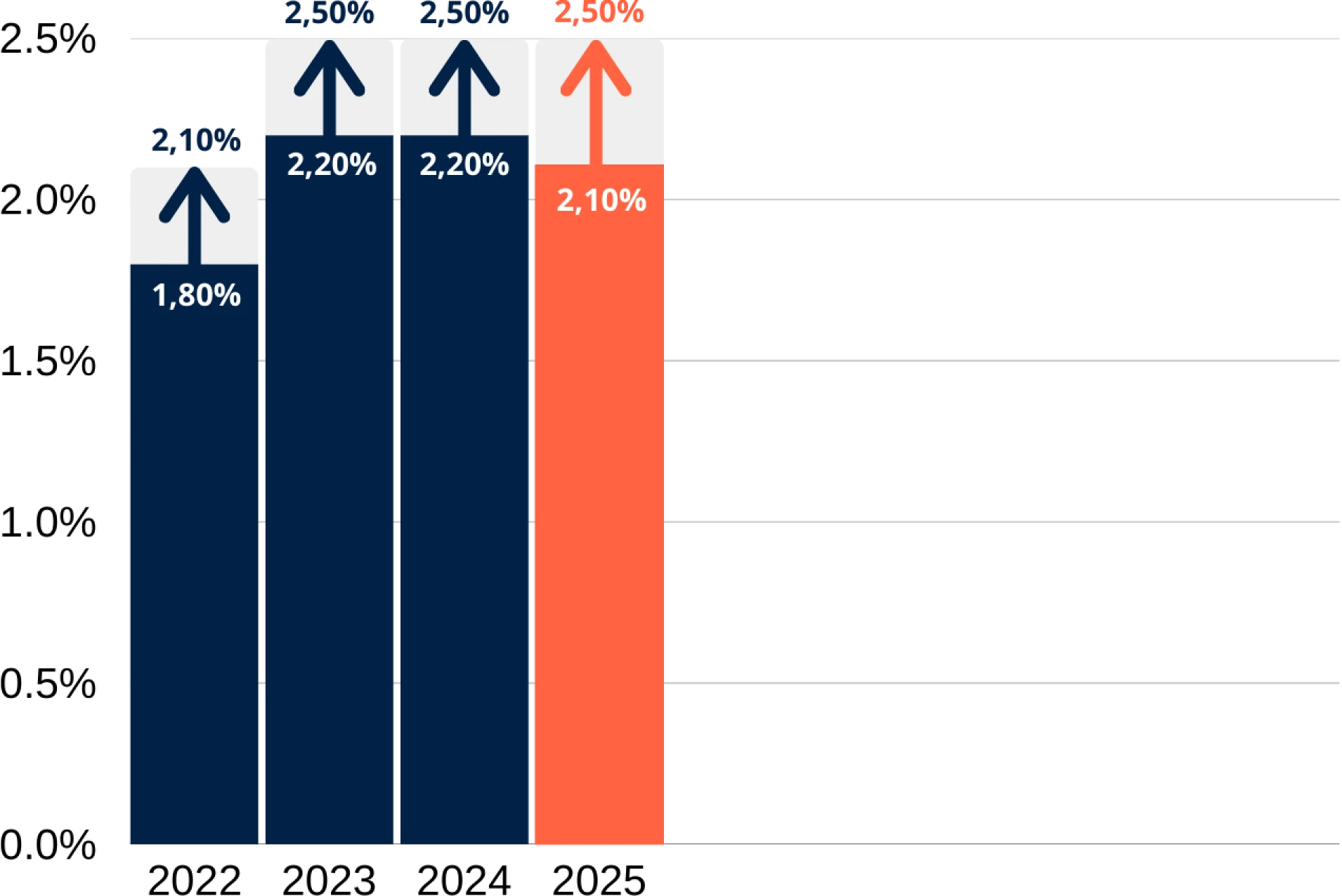

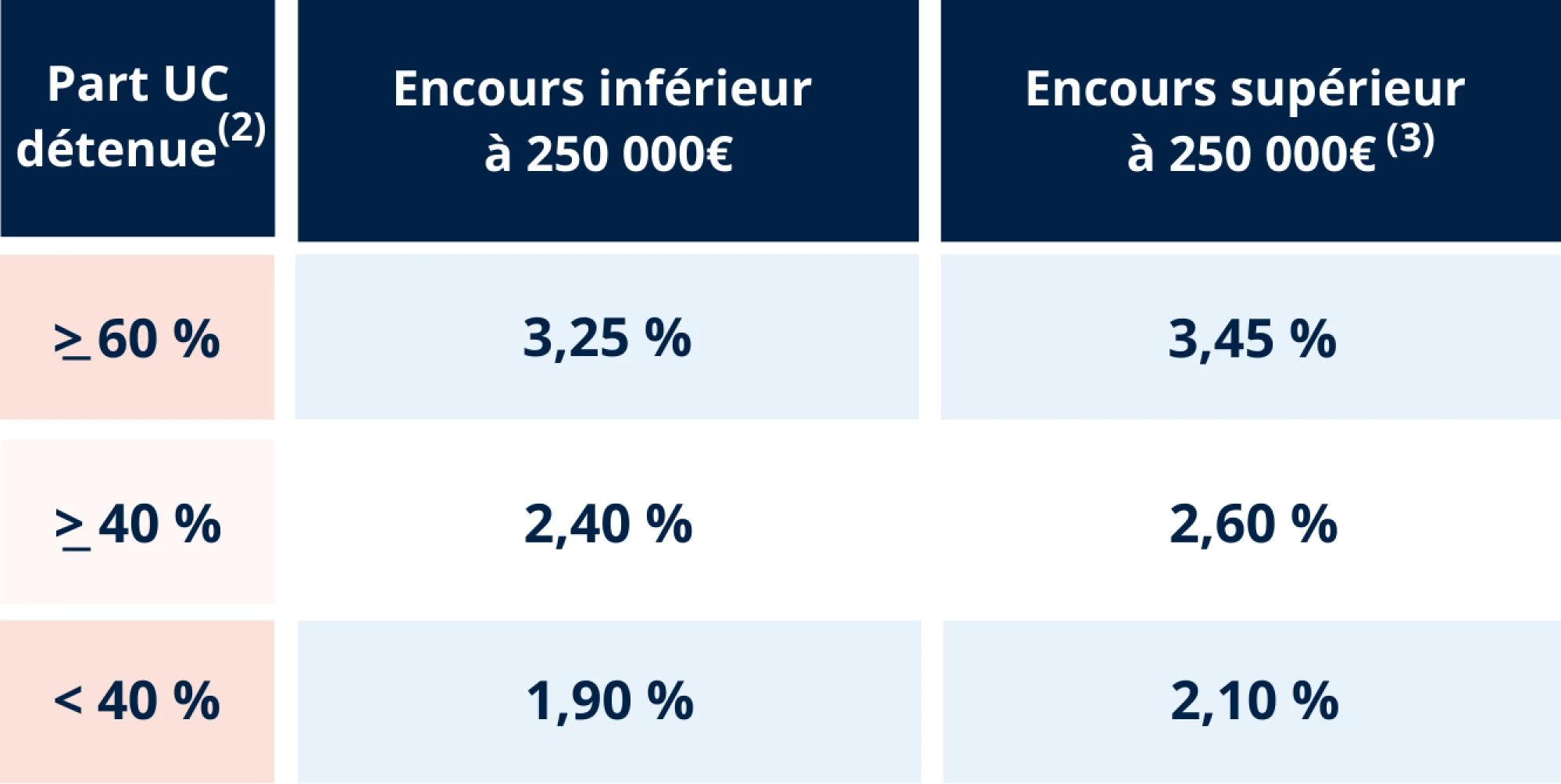

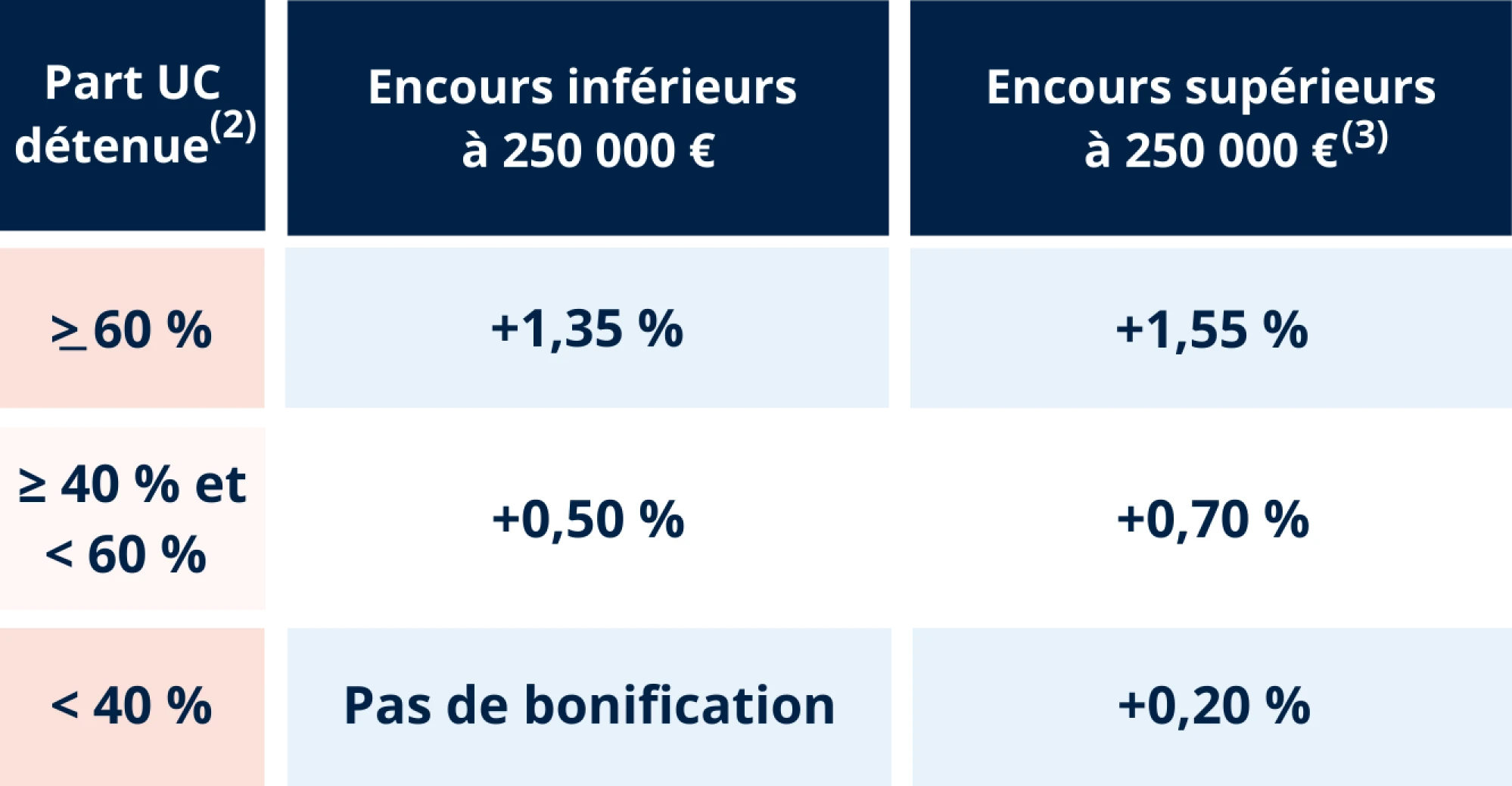

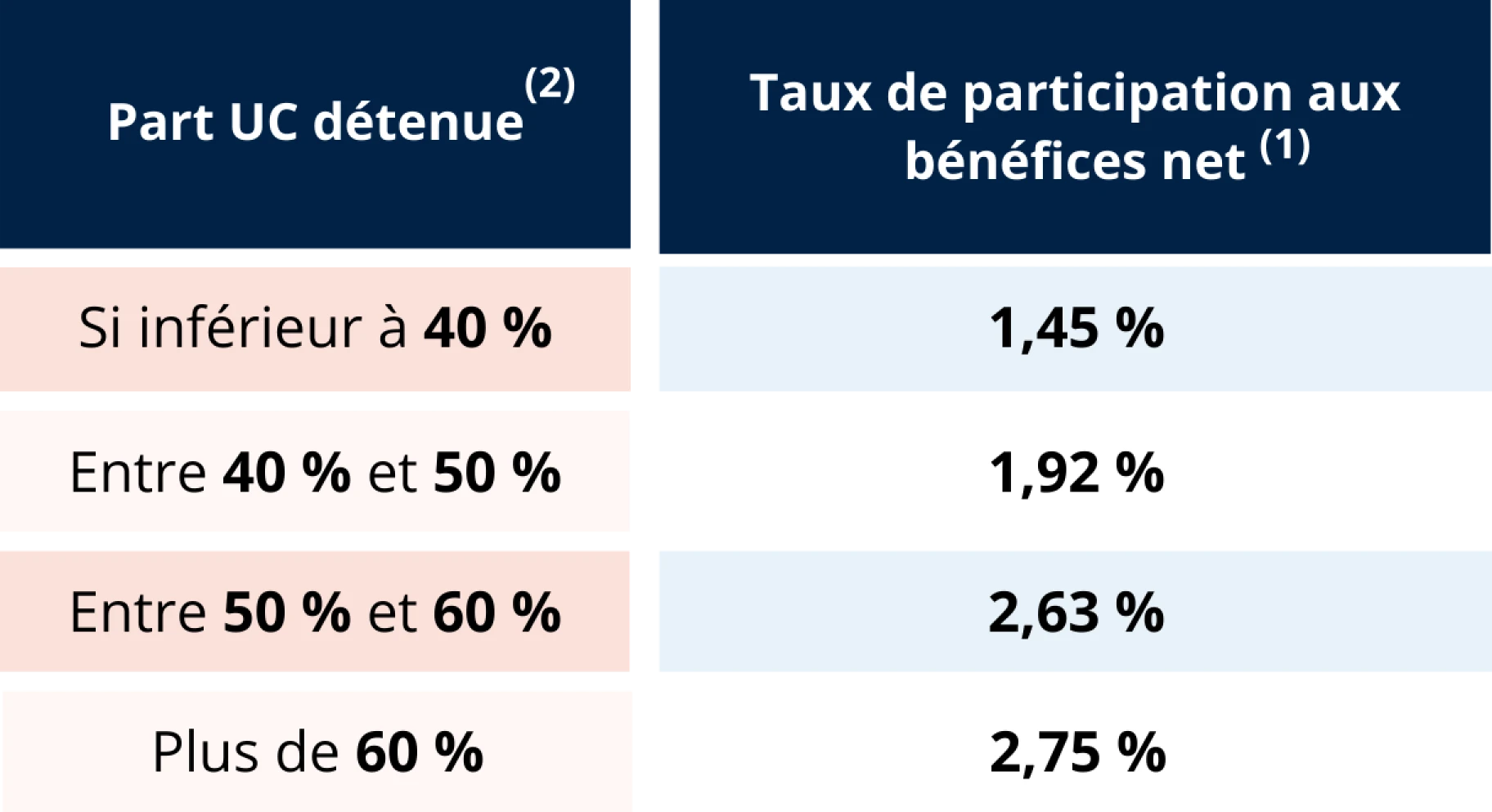

Chaque année, les performances de ce fonds en euros varient en fonction du montant investi et du pourcentage d’unités de compte dans le contrat. Pour l’année 2025 :

Boost sur le stock en 2026

OFFRE SPÉCIALE : Bonifiez votre fonds en euros !

À saisir avant le 31/03/2024

+1,4 % de bonus sur tous les versements effectués au 1er trimestre 2023 sur le fonds “euro”.

Sans condition de montant. Sans condition de pourcentage d’unités de compte.

Il s’applique aux versements libres et versements exceptionnels (et non pas aux versements périodiques ou programmés).

L’attribution du bonus sur les versements effectués en 2024 est conditionnée à l’absence totale de sortie du fonds euro sur le contrat en 2023 (par rachat ou arbitrage).

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Fonds Général (2)

Jusqu'à 2,75 % max

Performances nettes(1) en 2025

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) L'accès au fonds en euros est disponible par arbitrage et par versement, conditionné à un investissement minimum de 50% sur les supports en unités de compte qui supportent un risque de perte en capital.

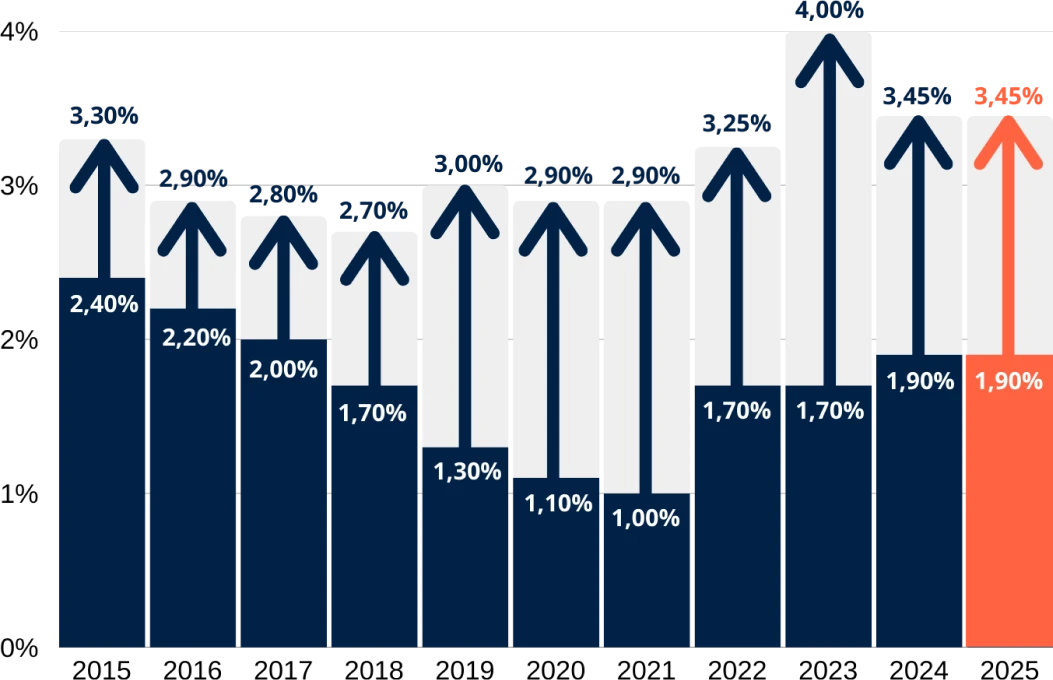

Fonds en euros" Fonds Général" de Generali Luxembourg

Ce support est libellé en euros et accessible pour toute personne résidant fiscalement en France, en Belgique, ou au Luxembourg. S'appuyant principalement sur une gestion obligatoire prudente, ce fonds en euros assurela sécurité de votre épargne. Le fonds général de Generali Luxembourg est réassuré à 100% auprès de Generali Vie. Generali Vie,intervenant en tant que réassureur, a par ailleurs mis en gage des valeurs mobilières de première qualité en faveur de Generali Luxembourg pour un montant au moins équivalent à ses engagements.

Performances nettes 2025(1)

• Frais de gestion par an pour le contrat Generali Espace Lux : 0.90%

(1) Taux nets de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) UC pour "Unités de compte".

L'investissement sur les unités de compte supporte un risque de perte en capital.

Condition d'accès au fonds Général

L’accès au fonds en euros est disponible par arbitrage et par versement, conditionné à un investissement minimum de 50% sur les supports en unités de compte qui supportent un risque de perte en capital.

Les performances de ce fonds en euros varient en fonction du montant investi et du pourcentage d’unités de compte dans le contrat.

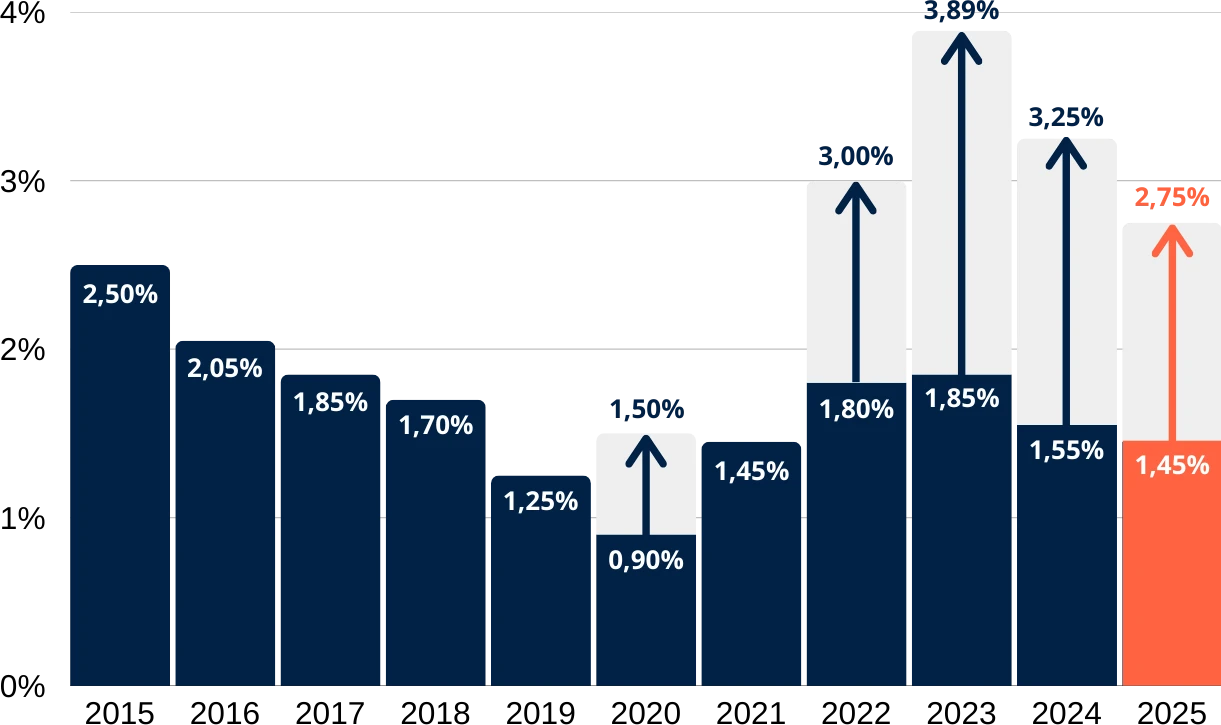

Pour l’année 2025 :

Des offres commerciales ponctuelles ont par ailleurs permis de bonifier temporairement la rémunération, portant le taux maximum servi jusqu’à 3,85 %

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Fonds "Euro"

Jusqu'à 3,45 %

Performances nettes(1) en 2025

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

Fonds "Euro" de SwissLife

Performances nettes 2025 (1)

• Frais de gestion par an pour le contrat Titres@Capi : 0.60 %

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) Part moyenne calculée mensuellement.

(3) Les encours sont calculés par foyer fiscal.

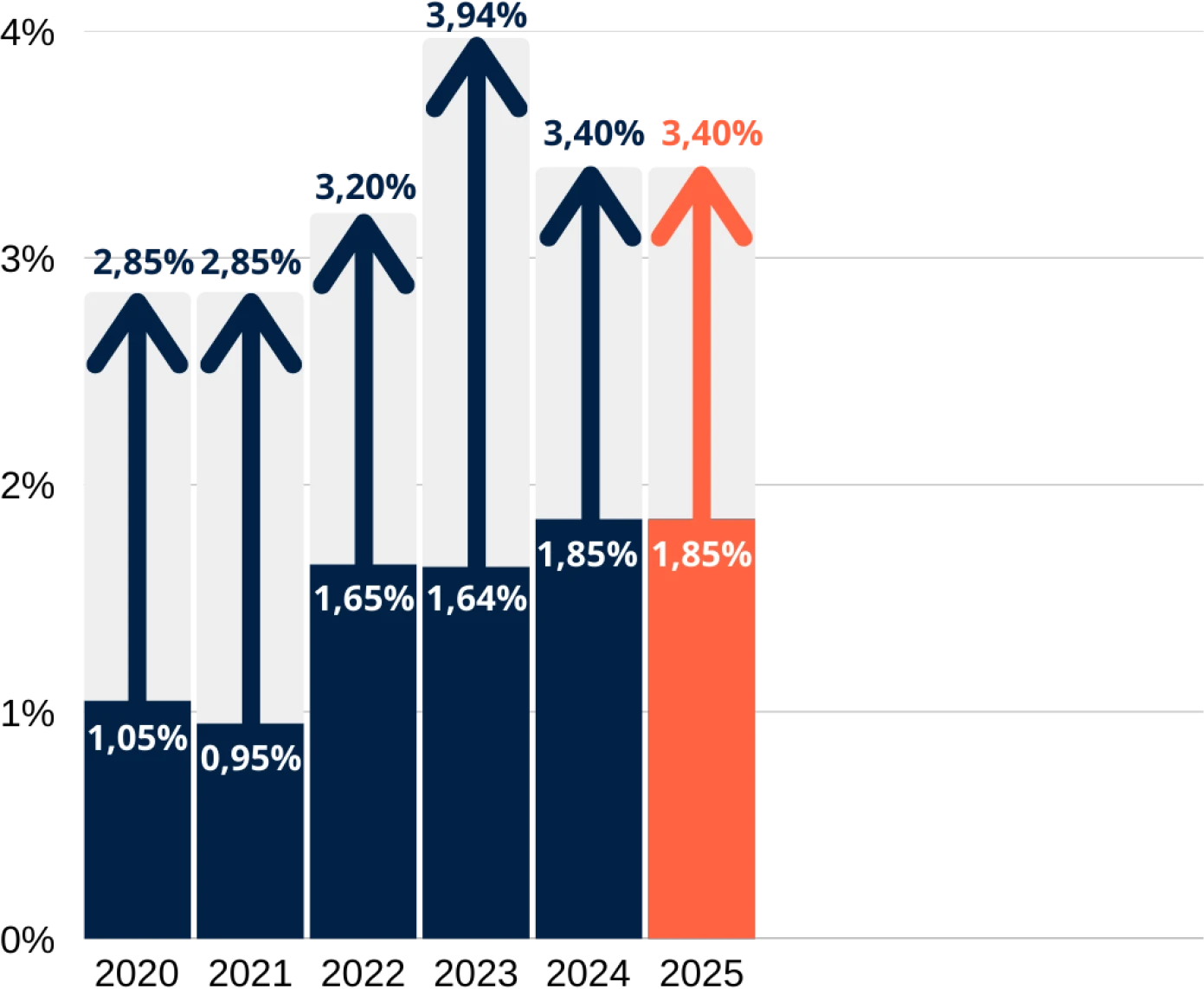

Chaque année, les performances de ce fonds en euros varient en fonction du montant investi et du pourcentage d’unités de compte dans le contrat. Pour l’année 2025 :

Boost sur le stock en 2026

OFFRE SPÉCIALE : Bonifiez votre fonds en euros !

À saisir avant le 31/03/2024

+1,4 % de bonus sur tous les versements effectués au 1er trimestre 2023 sur le fonds “euro”.

Sans condition de montant. Sans condition de pourcentage d’unités de compte.

Il s’applique aux versements libres et versements exceptionnels (et non pas aux versements périodiques ou programmés).

L’attribution du bonus sur les versements effectués en 2024 est conditionnée à l’absence totale de sortie du fonds euro sur le contrat en 2023 (par rachat ou arbitrage).

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Netissima

3,00 %

Performances nettes(1) en 2025

Eurossima

1,67 %(3)

1,82 %(2)

Performances nettes(1) en 2025

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir.

(2) Taux du Fonds Eurossima avec 0,60% de frais de gestion par an et disponible pour les contrats Altaprofits PEP, Altaprofits Madelin. Ainsi que les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts jusqu’au 02/01/2017.

(3) Taux du Fonds Eurossima avec 0,75% de frais de gestion par an et disponible pour les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts à compter du 03/01/2017.

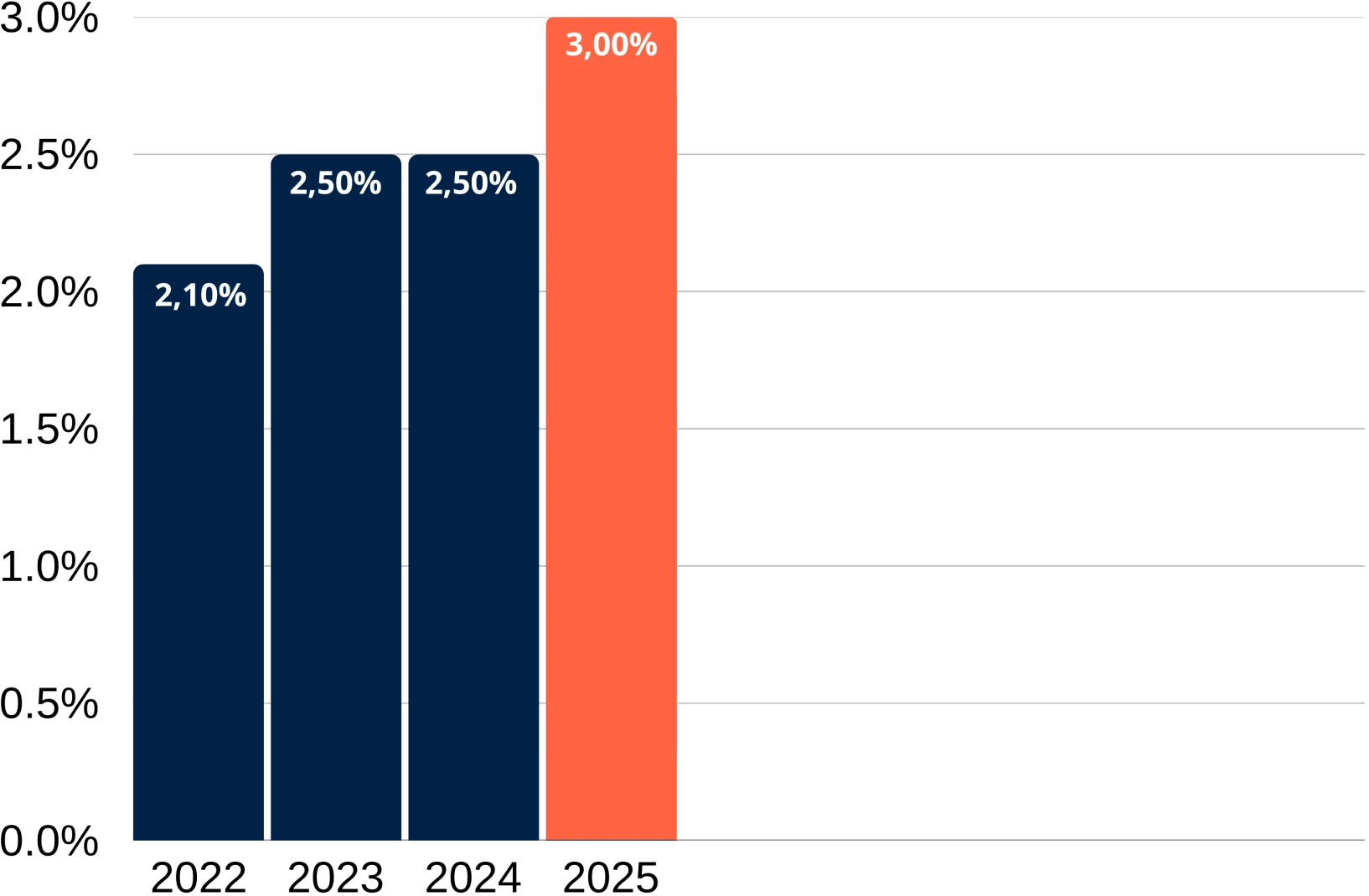

Fonds en euros "Netissima"

Lancé fin 2011, le fonds Netissima est un fonds en euros avec une composante immobilière supérieure à celle des fonds en euros classiques. Sa gestion prudente permet d’allier sécurité et rémunération pour votre épargne.

Performances 2025 du fonds en euros Netissima (1) : 3,00 % net de frais de gestion.

• Frais de gestion par an pour le contrat Altaprofits Capitalisation : 0.75%

OPÉRATION BOOST SUR LE FONDS EN EUROS !

À saisir du 01/06/2025 au 31/07/2025

+1,60 % net sur le taux de rendement qui sera servi du fonds en euros Netissima, sur les rendements 2025 et 2026 Pour tout versement effectué sur le fonds en euros Netissima, dont 50% investi sur les supports en unités de compte, entre le 01/06/2025 et le 31/07/2025.

Conditions de l'offre :

Offre valable pour toute souscription ou versement libre (hors versements libres programmés) effectués entre le 01/06/2025 et le 31/07/2025, sur le fonds en euros Netissima, sans conditions d'UC, au moment de l’investissement et au 31/12/2025. Cette bonification de 1,60% net se cumule au taux qui sera servi sur le rendement 2025 et 2026. Tout mouvement de désinvestissement sur le fonds en euros Netissima entrainera en priorité le désinvestissement de la poche bénéficiant de la bonification. Toutefois, cette bonification sera attribuée au prorata temporis de la durée d'éligibilité.

Bonifiez votre fonds en euros !

Jusqu'au 31 décembre 2023, pour toute nouvelle souscription ou versement libre avec un minimum de 50% d’Unités de Compte (UC), le taux de participation aux bénéfices du fonds en euros Netissima sera bonifié de 1,5%, en 2023 et 2024.

Cette bonification sera appliquée sous condition d’absence de désinvestissement et que la valorisation de votre versement reste à 50% d’UC au 31 décembre de chaque année.

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir.

Fonds en euros "Eurossima"

Créé en 2014, le fonds Eurossima bénéficie d'une

gestion d'actifs prudente et diversifiée afin d'allier

la sécurité et la rémunération de votre épargne.

Performances nettes 2025(1) : 1,67 %(3) en 2025

Condition d'accès au fonds Eurossima

L’accès au fonds en euros Eurossima est possible par arbitrage et

par versement. Le versement sur ce fonds en euros est plafonné

à 50 000€ durant l'année civile de la souscription et à 25 000€

durant les années civiles qui suivent.

- Frais de gestion par an pour les contrats Capitalisation ouverts jusqu'au 02/01/2017: 0,60%

- Frais de gestion par an pour les contrats Capitalisation ouverts à compter du 03/01/2017: 0,75%

(1) Taux de participation aux bénéfices servi par l'assureur net de frais de gestion et hors prélèvement sociaux ; les performances passées ne préjugent pas de celles à venir.

(2) Taux du Fonds Eurossima avec 0,60% de frais de gestion par an et disponible pour les contrats Altaprofits PEP, Altaprofits Madelin. Ainsi que les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts jusqu’au 02/01/2017.

(3) Taux du Fonds Eurossima avec 0,75% de frais de gestion par an et disponible pour les contrats Altaprofits Vie et Altaprofits Capitalisation ouverts à compter du 03/01/2017.

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Suravenir Rendement 2 (2)

Jusqu'à 2,50%

Rendements nets1 en 2025

Suravenir Opportunités 2 (2)

3,00%

Rendements nets1 en 2025

(1) Taux net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

(2) L'accès au fonds en euros Suravenir Opportunités 2 est sans conditions d'investissement minimum en supports en unités de compte.

L’accès au fonds en euros Suravenir Rendement 2 requiert un investissement minimum de 30% en supports en unités de compte (UC) dès le premier euro, et est accessible uniquement par versement ou par arbitrage. Les supports en unités de compte ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers à la hausse comme à la baisse.

Digital Capi Prime est un contrat de capitalisation individuel de type multisupport. Ce contrat est géré par Suravenir - SA à directoire et conseil de surveillance au capital entièrement libéré de 1 235 000 000 €. - Siège social : 232, rue Général Paulet - BP 103 - 29 802 Brest cedex 9. Société mixte régie par le Code des assurances - Société soumise au contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest CS 92459 - 75436 Paris Cedex 09) - Siren 330 033 127 RCS Brest.br>

Retrouvez les informations publiées en application du règlement européen dit 'SFDR' : http://reglementaire-priips.suravenir.fr.

Document publicitaire dépourvu de valeur contractuelle.

Fonds en euros "Suravenir Rendement 2"

Lancé en 2022, le fonds Suravenir Rendement 2 est un fonds en euros proposant une allocation d'actifs majoritairement obligatoires à vocation sécuritaire.

Rendements nets 2025 (1)

• Frais de gestion par an pour le contrat Digital Capi Prime : 0,60%

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) La gestion sous mandat peut comprendre l'investissement sur des supports garantis en unités de comptes non garantis en capital.

Condition d'accès au fonds Suravenir Rendement 2

Le fonds en euros Suravenir Rendement 2 est accessible par versement ou par arbitrage avec un investissement minimum de 30% d'unités de compte, présentant un risque de perte en capital.

Détail des performances pour 2025 :

Fonds en euros "Suravenir Opportunités 2"

Lancé en 2022, le fonds en euros Suravenir Opportunités 2 est un fonds dynamique contenant une part plus importante d’actifs de diversification. Ce fonds en euros offre un potentiel de rendement supérieur à celui du fonds en euros Suravenir Rendement 2, avec, en contrepartie, un risque de volatilité des rendements plus important.

Performances nettes 2025(1) :

• Frais de gestion par an pour le contrat Digital Capi Prime : 3% maximum sur la part des droits exprimés en euros du fonds Suravenir Opportunités 2.

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

Condition d'accès au fonds Suravenir Opportunités 2

Offre spéciale : Versez 100% sur le fonds Suravenir Opportunités 2 sans conditions d’investissement en unités de compte (au lieu de 50% en unités de compte).

Cette offre est éligible aux versements initiaux ou complémentaires.

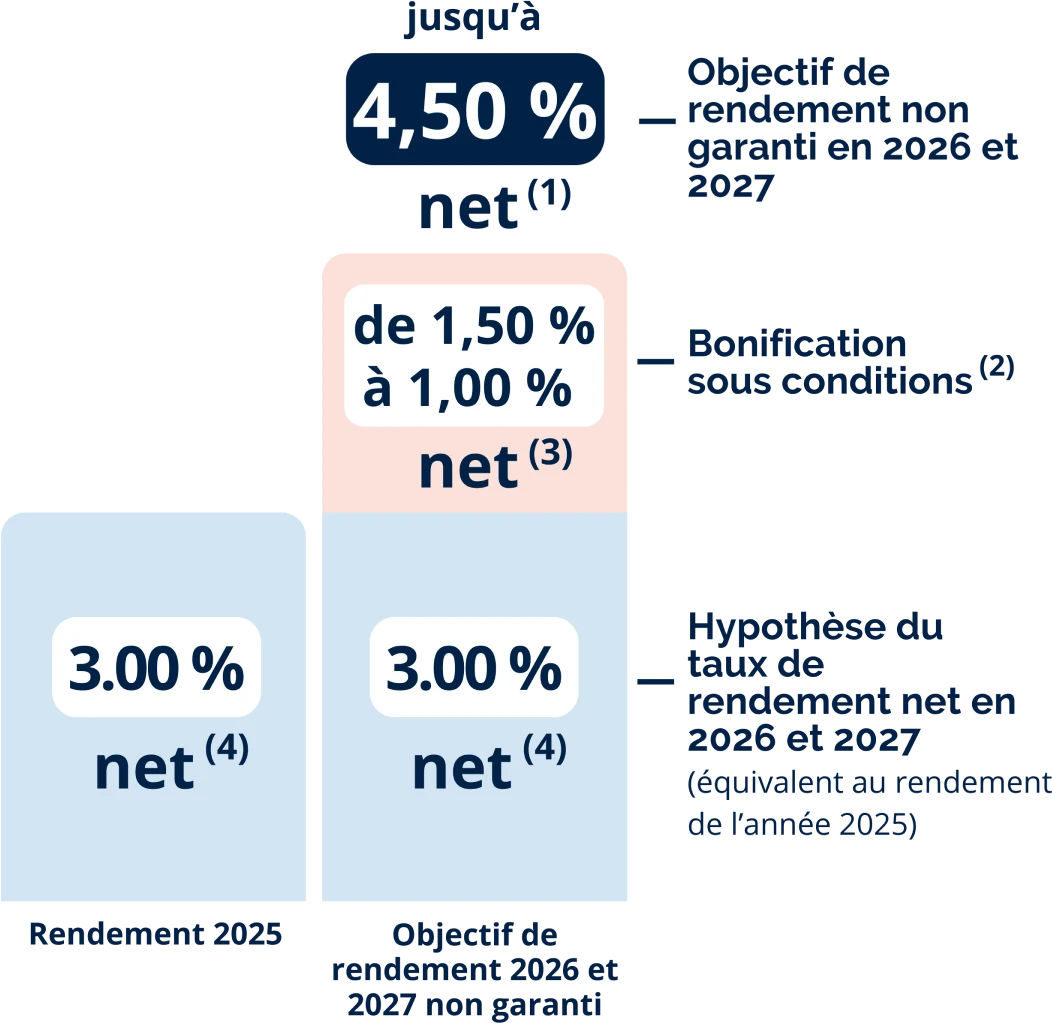

Offre sur le fonds en euros Suravenir Opportunités 2 : à saisir entre le 1er janvier et le 31 mars 2026

Objectif de rendement non garanti de 4,50 % net(1) en 2026 et 2027 sur les investissements effectués sur le fonds en euros Suravenir Opportunités 2, sous conditions

Pour tout versement d'un montant de 100 000 euros minimum, réalisé en gestion libre sur le fonds en euros Suravenir Opportunités 2 (hors versements programmés et hors versement issu d’un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir) du 01/01/2026 au 31/03/2026, bénéficiez d’une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur ce fonds en euros :

- + 1,00 % net(3) sans contrainte d'investissement en unités de compte

- + 1,50 % net(3) si le versement est investi à 40 % minimum en unités de compte non garanties en capital

Cet objectif de rendement est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2025 (soit 3,00 % net(4)) associé à une bonification de 1,50 % net(3) maximum.

(1)Objectif de rendement non garanti du fonds en euros Suravenir Opportunités 2 pour les années 2026 et 2027, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

(2) Du 01/01/2026 au 31/03/2026, Suravenir applique une bonification sur le taux de rendement qui sera servi en 2026 et 2027 sur le fonds en euros Suravenir Opportunités 2 en gestion libre. Offre valable pour tout versement d'un montant de 100 000 euros minimum effectué pendant cette période (hors versements programmés et hors versement issu d’un rachat ou d'un transfert Pacte d'un contrat détenu chez Suravenir) : 1,00 % net(3) de bonification pour un versement sans contrainte d’investissement d’unités de compte ou 1,50 % net(3) de bonification pour un versement investi à 40 % minimum en unités de compte.

Cette bonification du taux de rendement du fonds en euros Suravenir Opportunités 2 sera appliquée au 31/12/2026 et au 31/12/2027, prorata temporis, à hauteur du ou des versement(s) éligible(s) à l’offre. Tout mouvement de désinvestissement (rachat ou arbitrage) postérieur aux versements intervenus entre le 01/01/2026 et le 31/03/2026 sur le fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de l’épargne constituée par des versements ayant bénéficié de la bonification. Les contrats faisant l’objet d’une avance ne sont pas éligibles au dispositif. Suravenir se réserve le droit de mettre fin à l’opération à tout moment, notamment si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitent.

(3)Bonification du taux de rendement du fonds en euros, nette de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès et aux options de gestion du contrat.

(4)Taux de rendement du fonds en euros Suravenir Opportunités 2 en 2025, net de frais annuels de gestion et hors prélèvements sociaux et fiscaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Ce qu'il faut savoir avant d'investir

Les rendements passés ne préjugent pas des rendements futurs.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, brutes de frais de gestion. Il n'est pas prévu de participation aux bénéfices contractuelle.

Suravenir Rendement 2 : 100% du capital brut de frais.

Suravenir Opportunités 2 : 97% du capital brut de frais.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Nos fonds en euros disponibles

Fonds "Euro"

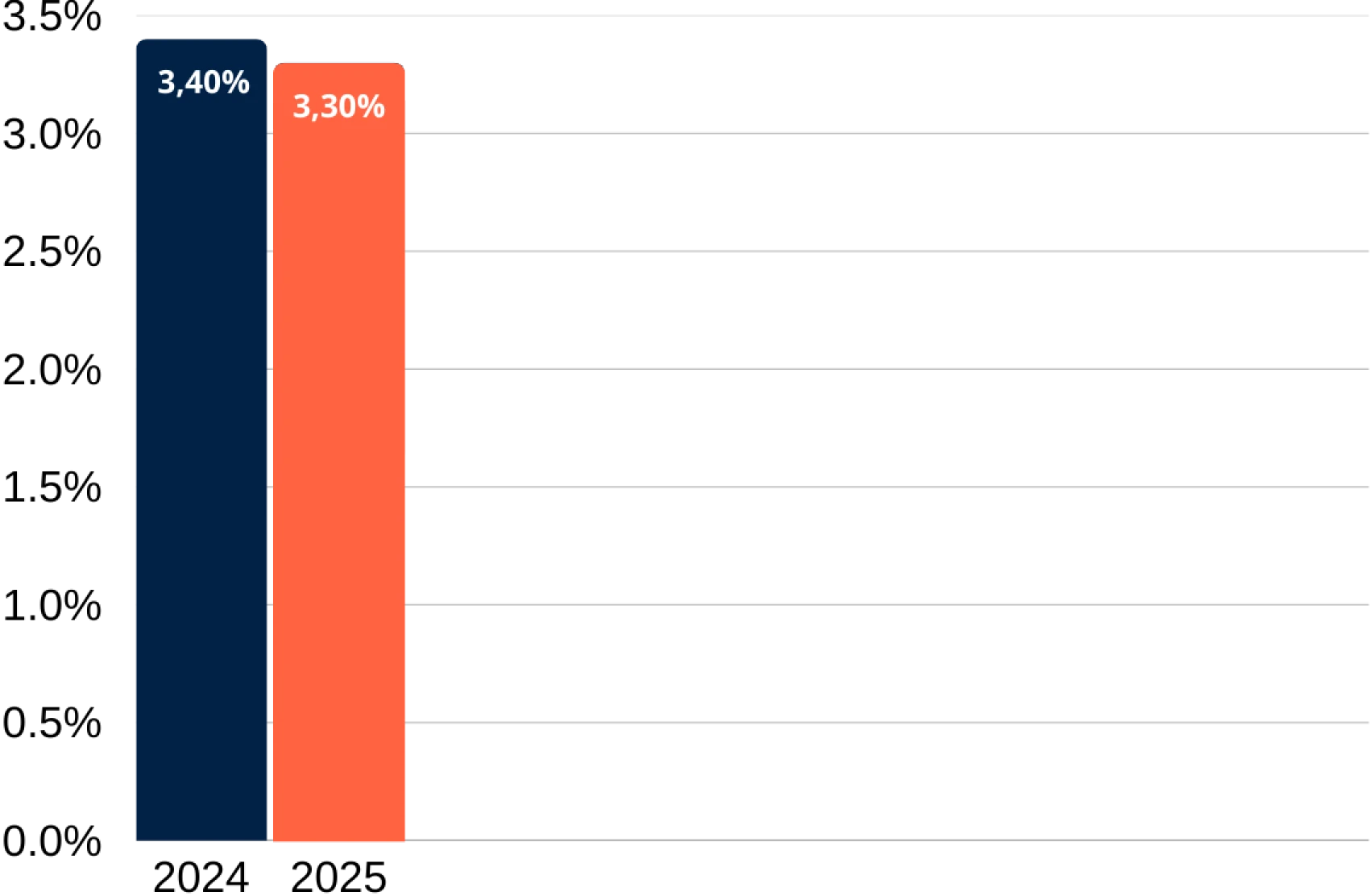

Jusqu'à 3,40 %

Performances nettes(1) en 2025

Voir conditions d'accès

(1) Taux net de frais de gestion et hors prélèvements sociaux et fiscaux.

Fonds "Euro" de SwissLife

Performances nettes 2025 (1)

• Frais de gestion par an pour le contrat Titres@PER : 0.65%

(1) Taux nets de frais de gestion et hors prélèvements sociaux et fiscaux.

(2) Part moyenne calculée mensuellement.

(3) Les encours sont calculés par foyer fiscal.

Chaque année, les performances de ces fonds en euros varient en fonction du montant investi et du pourcentage d’unités de compte dans le contrat.

Pour l’année 2025 :

Boost sur le stock en 2026

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Qu’est-ce qu’un fonds en euros ?

Géré par l’assureur, le fonds euros propose une gestion prudente qui associe

une garantie en capital et un rendement définitivement acquis annuellement.

Notre fonds en euro disponible

Fonds Euros PER

3,30%

Performances nettes(1) en 2025

Offre de boost en cours(2)

(1) Taux net de frais avec 0,90% de frais de gestion

(2) Selon les conditions de l'offre de boost

Performances du Fonds Euros PER :

• Frais de gestion du Fonds Euros PER sur le contrat e-PER Generali : 0,90%

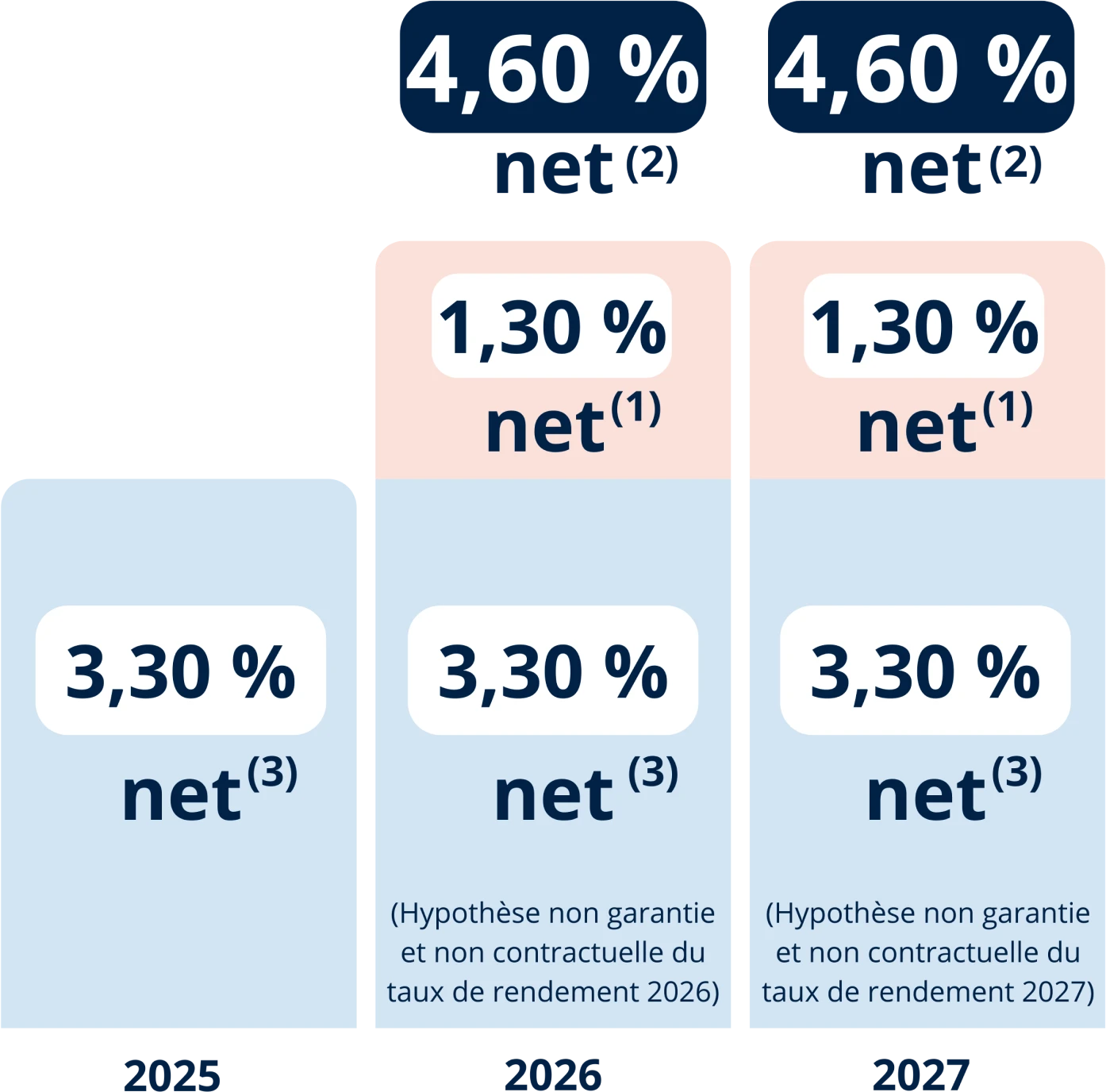

Offre sur le Fonds euros : à saisir entre le 1er janvier et le 30 juin 2026.

Simulation de rendement

Objectif de rendement non garanti de 4,60 % net(2) de frais de gestion en 2026 et 2027, sous conditions

Pour tout versement initial ou libre (hors versements libres programmés) ou transfert externe effectué entre le 01/01/2026 et le 30/06/2026, investi à 30 % minimum sur les supports en unités de compte au moment de l’investissement et au 31 décembre de chaque année, profitez d'une bonification de 1,30 %(1) nette de frais de gestion et hors prélèvements sociaux et fiscaux. Cette bonification sera ajoutée au taux de participation aux bénéfices versé sur le fonds en euros en 2026 et 2027.

Cette bonification ne s'applique que sur la part des versements effectuée sur le fonds en euros. Les sommes déjà investies sur le fonds en euros ne sont pas bonifiées.

Cette hypothèse de rendement est non garantie et non contractuelle et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l'année 2025 (soit 3,30 % net hors prélèvements fiscaux et sociaux) associé à une bonification de 1,30 % nette(1).

(1)Offre valable pour les versements à l'adhésion ou les versements libres (hors versements libres programmés), ou transferts externes effectués entre le 01/01/2026 et le 30/06/2026, sur le fonds en euros, dont 30% minimum investi sur les supports en unités de compte, au moment de l'investissement et au 31 décembre de chaque année. Cette bonification de +1,30% net de frais de gestion et hors prélèvements sociaux et fiscaux se cumule au taux qui sera servi en 2026 et 2027. Pour bénéficier de cette offre, les versements ne doivent pas provenir d’un rachat effectué sur un contrat Generali. Tout mouvement de désinvestissement sur le fonds en euros éligible entraînera en priorité le désinvestissement de la poche bénéficiant du boost sur la part de versement correspondant. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée de l'éligibilité. Cette offre est susceptible d'évoluer et pourra être fermée à tout moment.

(2)Hypothèse de rendement non garantie du fonds en euros pour les années 2026 et 2027, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès, basée sur l'hypothèse que le taux de participation aux bénéfices servi par l'assureur en 2026 et 2027 sera identique à celui de 2025, auquel est ajoutée la bonification de 1,30 % sur les versements libres (hors versements libres programmés) sur le fonds en euros.

(3)Taux de participation aux bénéfices du fonds en euros attribué par l'assureur au titre de l'année 2025, net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées de la Notice d'information valant Conditions générales.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Qu’est-ce qu’un fonds croissance ?

Géré par un assureur, le fonds Croissance associe une gestion prudente avec une garantie en capital au terme d’une période et une poche de diversification offrant un moteur de performance et un risque de perte en capital.

Nos fonds croissance disponibles

Générations Croiss@nce durable

3,40%

de performances nettes (1) en 2025

(1) Performance globale du fonds Générations Croiss@nce durable, nette de frais de gestion, hors prélèvements fiscaux et sociaux.

Générations Croissance durable

Proposé par Generali Vie, Entreprise régie par le Code des Assurances, Générations Croiss@nce durable est un fonds croissance de nouvelle génération conforme à la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises). Il bénéficie du savoir-faire et l’expertise de Generali Vie, précurseur dans ce domaine. (1)

Générations Croiss@nce durable offre une garantie partielle en capital à hauteur de 80 %, au terme de l’engagement compris entre 8 et 30 ans, choisi par le client. Le capital reste disponible à tout moment, mais la garantie partielle du capital ne s’applique pas et expose à une perte en capital, total ou partiel.

Générations Croiss@nce durable accompagne la relance économique avec une exposition marquée aux PME. Il repose sur une allocation d’actifs dynamique, diversifiée et durable intégrant des critères ESG (environnementaux, sociaux et de gouvernance). La croissance bénéficie d’un mécanisme de provisionnement (Provision Collective Différée) qui peut permettre de lisser la performance dans le temps en cas de forte volatilité des marchés et peut être source de performance complémentaire, car elle est investie dans des actifs potentiellement dynamiques.

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures.

Ces fonds en euros comportent une garantie en capital qui est au moins égale aux sommes versées, nettes de frais. Il n'est pas prévu de participation aux bénéfices contractuelle.

Actions

SCI / SCPI / OPCI

ETF

OPCVM

Private Equity

Fonds structurés

Libellé

Valeur de la part (et date de valeur)

Risque sur 5 ans

Cours précédent

Depuis le 1er janvier

Sur 1 an glissant

Sur

5 ans

Depuis le 1er janvier

Sur 1 an glissant

Sur

5 ans

Zones Particulières

Ajouter à ma sélection

Créer une alerte

Ajouter à mes favoris

Notation Morningstar :

Valeur de la part au 15/09/2021 :

68,39€15/09/2021

SRRI :

3/7

Risque sur 5 ans :

20,29%Cours précédent

1,57%

Depuis le 1er janvier

2,57%

Sur 3 mois

3,57%

Sur 1 an

4,57%

Sur 3 ans

5,57%

Sur 5 ans

6,57%

Sur 10 ans

7,57%

Ajouter à ma sélection

Créer une alerte

Ajouter à mes favoris

Notation Morningstar :

Valeur de la part au 15/09/2021 :

68,39€15/09/2021

SRRI :

3/7

Risque sur 5 ans :

20,29%Cours précédent

1,57%

Depuis le 1er janvier

112,57%

Sur 3 mois

112,57%

Sur 1 an

112,57%

Sur 3 ans

112,57%

Sur 5 ans

112,57%

Sur 10 ans

112,57%

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Altaprofits Vie

Maturité : 12 ans, avec possibilité de remboursement par anticipation entre la 1ère et la 11ème année, au gré de l'émetteur

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : une protection du capital à 100 % à échéance

Objectif de gain : 5,15 % brut max par an, soit un TRA (Taux de Rendement Annuel) net maximum de 4,10 % ou en cas de remboursement à échéance 4,15 % brut par an, soit un TRA net de 2,39 %

Maturité : 10 ans

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : capital protégé si le niveau du sous-jacent est supérieur ou égal à 50 % de son niveau initial à échéance

Objectif de gain : 2,75 % brut par trimestre soit 11 % brut par an

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Digital Vie Prime

Aucun produit

actuellement disponible

De futurs produits structurés sont

à venir prochainement.

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Titres@Vie

Aucun produit

actuellement disponible

De futurs produits structurés sont

à venir prochainement.

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Titres@Capi

Aucun produit

actuellement disponible

De futurs produits structurés sont

à venir prochainement.

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Altaprofits Capitalisation

Maturité : 12 ans, avec possibilité de remboursement par anticipation entre la 1ère et la 11ème année, au gré de l'émetteur

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : une protection du capital à 100 % à échéance

Objectif de gain : 5,15 % brut max par an, soit un TRA (Taux de Rendement Annuel) net maximum de 4,10 % ou en cas de remboursement à échéance 4,15 % brut par an, soit un TRA net de 2,39 %

Maturité : 10 ans

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : capital protégé si le niveau du sous-jacent est supérieur ou égal à 50 % de son niveau initial à échéance

Objectif de gain : 2,75 % brut par trimestre soit 11 % brut par an

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Digital Capi Prime

Aucun produit

actuellement disponible

De futurs produits structurés sont

à venir prochainement.

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur Titres@PER

Aucun produit

actuellement disponible

De futurs produits structurés sont

à venir prochainement.

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.

Qu'est-ce qu'un fonds structuré ?

Un produit structuré est un assemblage de plusieurs instruments financiers qui permettent à une banque

ou une institution financière de proposer à ses clients différents couples rendement/risque en fonction

de leurs attentes. Le rendement du produit structuré dépend d'un sous-jacent. Celui-ci peut être un

indice (CAC 40, Eurostoxx 50,...) un panier d'actions voire la signature d'une ou plusieurs entreprises...

Nos fonds structurés disponibles sur e-PER Generali

Maturité : 12 ans, avec possibilité de remboursement par anticipation entre la 1ère et la 11ème année, au gré de l'émetteur

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : une protection du capital à 100 % à échéance

Objectif de gain : 5,15 % brut max par an, soit un TRA (Taux de Rendement Annuel) net maximum de 4,10 % ou en cas de remboursement à échéance 4,15 % brut par an, soit un TRA net de 2,39 %

Maturité : 10 ans

Disponible sur : Altaprofits Vie, Altaprofits Capitalisation, Generali Epargne Vie, Generali Epargne Capitalisation et e-PER Generali

Protection du capital : capital protégé si le niveau du sous-jacent est supérieur ou égal à 50 % de son niveau initial à échéance

Objectif de gain : 2,75 % brut par trimestre soit 11 % brut par an

Nos fonds structurés en cours

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

5 % brut garanti par an sur 2 ans puis 4,5 % brut conditionnel par an

30/04/2024

en cours

-

(1)Date de constatation initiale.

(2) Performance hors frais de gestion du contrat et fiscalité.

Nos fonds structurés clôturés

Support

Objectif

Date de lancement(1)

Date de remboursement

Performance réalisée(2)

Athena Dégressif Juin 2024 - Engie Décrément 1 Eur

14.40 % brut/an

28/06/2024

30/06/2025

14.40 % brut

AltaMultioblig2

6.61 %

30/06/2010

30/06/2015

33.05 %

AltaMultioblig1

7.31 %

21/12/2009

21/12/2017

47.55 %

(1) Date de constatation initiale.

(2)Performance hors frais de gestion du contrat et fiscalité.