Plan Epargne Retraite 2026 : comparez et choisissez le contrat adapté à vos objectifs

- Constituez un capital pour votre retraite,

- Réduisez votre impôt dès maintenant,

- Profitez de l'expertise d'Altaprofits.

PER : Découvrez nos contrats d'épargne retraite,

parmi les meilleurs du marché

e-PER Generali

Une offre financière premium

Boost fonds en euros

Offre de bienvenue : Jusqu'à 500 € offerts

jusqu'au 30/07/2026 sous conditions*

- Performance du Fonds en euros en 2025 : 3,30 % nets

- Frais de gestion annuels sur les supports en unités de compte : 0,50 %

- Près de 500 supports en unités de compte en gestion libre (ETF, OPCVM, Titres Vifs,...)

- Generali Wealth Solutions pour les 6 profils de gestion pilotée à horizon

- Accessible dès 300 € à l'ouverture

Titres@PER

Une large offre de Titres Vifs

- Performance du fonds «Euros» Swisslife en 2025 : entre 1,85 % et 3,40 % nets

- Frais de gestion annuels sur les unités de compte : 0,84 %

- Près de 400 supports en unités de compte dont 130 Actions des indices CAC40, SBF et Eurostoxx50

- Des supports répondant aux critères ESG/ISR

- Accessible dès 100 € à l'ouverture

Les points forts de nos Plans Épargne Retraite

| Le conseil d'Altaprofits | Avec un ticket d’entrée à 300 €, l’e-PER Generali propose une offre financière premium : plus de 450 supports en unités de compte, dont 80 ETF. Les épargnants prudents apprécieront le rendement performant du fonds en euros Netissima : 3,30 % net en 2025. |

Accessible dès 100 €, le contrat Titres@PER propose près de 400 supports en unités de compte, dont 130 actions issues du CAC 40, du SBF et de l’Euro Stoxx 50. La gestion « Pilotage retraite » ajuste automatiquement les allocations selon votre horizon, réduisant les risques à l’approche de la retraite. |

| Assureur |

|

|

| Offres en cours |

Offre de bienvenue : Jusqu'à 500 € offerts jusqu'au 30/07/2026 sous conditions* |

- |

| Dernière récompense décernée | ||

| Fonds en euros | ||

| Rendement fonds en euros (net de frais de gestion et hors prélèvements sociaux et fiscaux) | 3,30 % net en 2025 sur le Fonds en euros |

Entre 1,85 % et 3,40 % nets en 2025 sur le fonds « Euros » |

| Frais du contrat | ||

| Frais association | 0 euros en 2026 |

25 euros à la souscription |

| Frais d'entrée | 0 € |

0 € |

| Frais sur versement | 0 € |

0 € |

| Frais d'arbitrage | 0 € |

0 € |

| Frais de gestion sur le fonds en euros | 0,90 % / an |

0,65 % / an |

| Frais de gestion sur les unités de compte en gestion libre | 0,50 % / an |

0,84 % / an |

| Frais de gestion complémentaires sur les ETF | 0 % / an |

0 % / an |

| Frais de gestion complémentaires sur les actions (Titres Vifs) | +0,10 % / an |

0 % / an |

| Frais de transaction sur les ETF | - |

0,29 % / opération |

| Frais de transaction sur les actions (Titres Vifs) | 0,40 % du montant investi |

0,29 % / an |

| Frais de gestion de la gestion pilotée ( Retraite Evolutive et Horizon Retraite) | 0,80 % / an |

0,65 % / an sur le fonds en euros |

| Supports d’investissement au 27/01/2026 | ||

| Nombre de supports en unités de compte | + 450 |

+ de 400 |

| Dont actions | 88 |

148 |

| Dont supports immobiliers | 8 |

8 |

| Dont ETF | 80 |

28 |

| Dont OPCVM | 269 |

226 |

| Dont Private Equity | 5 |

- |

| Dont produits structurés | Selon les disponibilités du moment |

- |

| Dont supports ISR | 62 |

47 |

| Dont Article 8 et 9 | 285 |

212 |

| Versement | ||

| Versement initial minimum | 300 € |

100 € |

| Versements programmés | À partir de 50 € / mois |

À partir de 75 € / mois (hors ETF et actions) |

| Minimum de versement par arbitrage | 50 € |

- |

| Gestion pilotée | ||

| Société de gestion |

6 profils |

6 profils |

| Trouver le contrat adapté à mon profil |

Besoin de conseils ?

Nos conseillers en gestion de patrimoine sont disponibles

pour vous accompagner dans la concrétisation de votre projet.

Tout savoir sur le PER, Plan Epargne Retraite

Le Plan d'Épargne Retraite (PER) connaît un succès croissant depuis sa création. Il vous permet de préparer des revenus complémentaires pour la retraite et constitue également un levier efficace pour réduire votre impôt dès aujourd’hui. Quel est le principe de fonctionnement de ce placement ? Quelles sont les économies d’impôt possibles grâce au PER ? Comment adapter vos versements à votre situation financière ? Altaprofits vous explique comment le Plan d’Épargne Retraite s’impose comme une solution flexible et performante pour construire, à votre rythme, un complément de revenus pour une retraite sereine.

Qu’est-ce qu’un Plan d'Épargne Retraite (PER) ?

Le Plan d’Épargne Retraite a été conçu pour simplifier l’épargne dédiée à la retraite et la rendre plus accessible. Il permet de préparer des revenus complémentaires tout en bénéficiant d’un cadre fiscal harmonisé. Pour profiter au mieux de ses avantages, il convient d’en comprendre le principe et l’organisation.

Comme son nom l’indique, le Plan d’Épargne Retraite (PER) a été créé pour vous accompagner dans la constitution d’un capital dédié à votre retraite, avec la possibilité de réduire vos impôts pendant votre période de vie active. Mis en place par la loi Pacte en 2019, il a remplacé et simplifié l’ensemble des anciens dispositifs d’épargne retraite (PERP, contrats Madelin, Perco, article 83 mais aussi Préfon, Corem ou CRH) en les regroupant dans une solution unique, plus lisible et harmonisée.

Cette réforme visait à rendre l’épargne retraite plus cohérente et plus souple. Avant 2019, les produits à disposition répondaient à des règles différentes selon votre statut professionnel. Le plan épargne retraite unifie désormais le cadre et facilite la compréhension des mécanismes fiscaux et des modalités de sortie. Il s’inscrit dans une logique de préparation progressive d’un complément de revenus adapté à tous les parcours professionnels.

Les trois compartiments du PER

Le Plan d'Épargne Retraite regroupe désormais tous les précédents systèmes d’épargne retraite en un seul contrat.

En pratique, le PER est composé de 3 compartiments :

- Le PER individuel (PERIN) qui succède au PERP (plan épargne retraite populaire) et au contrat Madelin (contrat d’épargne retraite pour les travailleurs non-salariés). Ce premier compartiment est alimenté par des versements volontaires de l’épargnant.

- Le PER d'entreprise collectif (PERECO) qui a remplacé le Perco (plan d’épargne pour la retraite collectif). Ce deuxième compartiment est alimenté par les versements provenant de l’épargne salariale. Il reçoit ainsi la participation aux résultats de l'entreprise, l'intéressement, les versements volontaires du salarié et l'abondement de l’employeur, les transferts de droits inscrits sur un compte épargne temps (CET).

- Le PER d’entreprise obligatoire (PERO) qui s’est substitué à l’ancien contrat "article 83" (contrat d’assurance vie collectif souscrit par une entreprise au bénéfice de certains de ses salariés). Ce compartiment est alimenté par les cotisations obligatoires de l'employeur et éventuellement du salarié, dans le cadre des régimes de retraite supplémentaire d’entreprise.

En résumé, le compartiment 1 concerne les versements volontaires, le compartiment 2 l’épargne salariale, et le compartiment 3 les cotisations obligatoires d’entreprise. Cette organisation apporte davantage de lisibilité et permet de centraliser des droits issus de différentes sources dans une enveloppe unique.

Focus sur le PER individuel (PERin)

Le Plan d’Épargne Retraite individuel s’adresse aux particuliers souhaitant se constituer un capital retraite de manière volontaire et personnalisée. Il s’agit d’un produit d’épargne facultatif, accessible à tous, quel que soit le statut professionnel.

Son fonctionnement repose sur un principe simple : en tant que souscripteur, vous pouvez effectuer des versements libres ou programmés tout au long de votre vie active. Les sommes versées et les gains capitalisés sur votre PER restent indisponibles jusqu’à l’âge légal de départ à la retraite ou jusqu’à liquidation de vos droits. Ce cadre vise à sécuriser votre objectif principal de préparation à long terme. Il encourage une gestion patrimoniale structurée et orientée vers l’avenir.

La loi a néanmoins prévu certaines situations permettant un déblocage anticipé de votre épargne. C’est le cas notamment dans le cadre de l’acquisition de votre résidence principale ou à la suite d’un accident de la vie défini précisément par le Code monétaire et financier (article L224-4).

Les deux formes de Plan d'Épargne Retraite individuel

Il existe deux formes de Plan d'Épargne Retraite individuel :

- Le PER assurance, ouvert sous la forme d’un contrat d’assurance vie auprès d’une compagnie d’assurance, d’une mutuelle ou d’une institution de prévoyance. C’est celui qui nous intéresse ici. Il permet de diversifier son épargne sur différents supports d’investissement et offre une fiscalité avantageuse en cas de décès.

- Le PER bancaire, ouvert sous la forme d’un compte-titres auprès d’une banque ou d’une entreprise d’investissement. Les sommes versées sont investies exclusivement sur des supports financiers. Il ne comporte pas de fonds en euros sécurisé ni de garantie propre aux contrats d’assurance.

Ces deux solutions répondent au même objectif de préparation de la retraite, mais leur fonctionnement et leur souplesse diffèrent. Le PER assurance offre une plus grande diversité de supports et un cadre successoral plus avantageux en cas de décès avant l’échéance, ce qui en fait aujourd’hui la forme la plus répandue.

Comment fonctionne un PER individuel ?

Le fonctionnement du Plan Épargne Retraite individuel repose sur le principe de la constitution progressive d’une épargne de long terme. Vous alimentez votre contrat pendant votre vie active afin de disposer d’un capital ou d’un complément de revenus à l’âge de la retraite. Ce mécanisme combine flexibilité des versements, durée d’investissement longue et modalités de sortie adaptées à vos besoins futurs.

Les versements : libres ou programmés

Le PER individuel se distingue par sa souplesse d’alimentation. Vous restez libre d’adapter votre effort d’épargne à votre situation professionnelle et à l’évolution de vos revenus.

Plusieurs modalités de versement existent :

- Les versements libres : vous effectuez des dépôts ponctuels, selon vos disponibilités financières, dans la limite d’un minimum contractuel.

- Les versements programmés : vous mettez en place des versements automatiques mensuels, trimestriels, semestriels ou annuels. Il reste possible de modifier ou suspendre ces versements à tout moment, sans frais.

- Les transferts d’anciens contrats retraite ou d’un autre PER : vous regroupez votre épargne existante au sein de votre PER individuel.

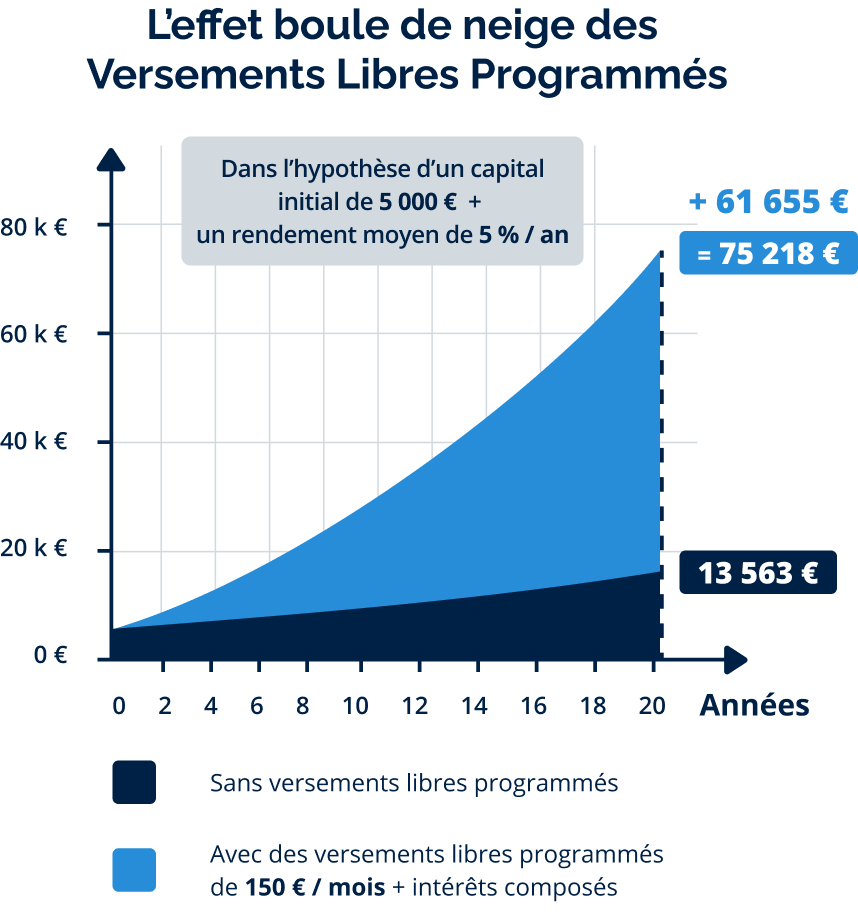

Les versements programmés présentent un intérêt particulier dans une stratégie de long terme. Leur mise en place sur votre contrat PER vous permet de profiter d’un effet boule de neige. Vous bénéficiez des intérêts composés qui amplifient la croissance de votre épargne.

Exemple :

5 000 euros de capital initial - 5% de rendement moyen par an

Capital à 20 ans sans VLP : 13 563 €

Capital à 20 avec VLP de 150 € par mois : 75 218 €

Hors réductions d’impôt

Une sortie au choix en capital ou en rente

Dès lors que vous atteignez l’âge du départ à la retraite, le Plan d'Épargne Retraite vous offre plusieurs modalités de récupération de votre épargne.

Vous pouvez choisir entre :

- une sortie en capital : vous récupérez tout ou partie de l’épargne constituée en une ou plusieurs fois. Cette solution permet de financer un projet, d’augmenter votre trésorerie ou de réorganiser votre patrimoine au moment du départ à la retraite.

- une sortie en rente viagère : votre capital est transformé en revenus réguliers versés à vie. Cette option sécurise un complément stable pour accompagner une baisse de vos revenus.

- une sortie mixte : vous combinez capital et rente afin d’équilibrer liquidité immédiate et revenus durables.

Le choix entre ces modalités dépend alors de plusieurs facteurs : votre niveau de revenus à la retraite, votre patrimoine global, votre besoin de liquidités ou votre volonté de sécuriser des revenus réguliers.

Quels avantages fiscaux offre un PER ?

Le PER séduit en grande partie pour son levier fiscal. Il permet de réduire votre impôt pendant la phase d’épargne et d’optimiser la transmission en cas de décès.

La déductibilité fiscale de vos versements sur le PER

L’un des principaux atouts du Plan d’Épargne Retraite est la déductibilité fiscale des versements volontaires. Concrètement, les sommes versées peuvent être déduites de votre revenu imposable. L’économie d’impôt réalisée dépend de votre revenu et de votre tranche marginale d’imposition (TMI). Plus votre taux d’imposition est élevé, plus le gain immédiat devient significatif.

Ce mécanisme présente un double intérêt :

- optimiser votre fiscalité aujourd’hui en réduisant votre pression fiscale ;

- préparer votre retraite progressivement grâce à un effort d’épargne régulier.

Les sommes déduites à l’entrée seront toutefois imposées à la sortie (en rente ou en capital), mais souvent à un taux plus faible, puisque les revenus baissent généralement à la retraite. C’est pourquoi la déduction est particulièrement avantageuse si votre TMI est aujourd’hui élevé (30 %, 41 % ou 45 %).

Il est à noter que, depuis le 1er janvier 2026, la déduction fiscale a été supprimée pour tous les versements effectués après les 70 ans de l'assuré.

Le calcul de l’économie d’impôt selon votre TMI

La déduction des versements permet une réduction immédiate du revenu global et donc une réduction directe de l’impôt à payer pour l’année en cours, selon la formule suivante :

Economie d’impôt=Montant versé X TMI

Rappel des tranches du barème progressif de l’impôt sur le revenu 2026 (revenus 2025) :

|

Tranche marginale d’imposition (TMI) |

Taux d'imposition de la tranche de revenu |

|---|---|

|

Jusqu’à 11 600 € |

0 % |

|

De 11 601 € à 29 579 € |

11 % |

|

De 29 580 € à 84 577 € |

30 % |

|

De 84 578 € à 181 917 € |

41 % |

|

Au-delà de 181 917 € |

45 % |

Source : service-public

Exemple : Thomas, 42 ans

- Revenu net imposable : 100 000 €

- Taux marginal d’imposition (TMI) : 41 %

- Versement sur son PER : 10 000 €

Quel est son gain fiscal ?

Gain fiscal : 10 000 € x 41 % = 4 100 €

Coût réel de l'épargne : 10 000 € - 4 100 € = 5 900 €

En versant 10 000 € sur son PER, Thomas réduit immédiatement son impôt de 4 100 €. Son effort réel d'épargne est de 5 900 €.

Plus la tranche marginale d’imposition est élevée, plus l’avantage fiscal est important.

Exemples concrets pour un versement annuel de 3 000 € selon votre tranche d’imposition :

|

TMI |

Versement initial |

Économie d'impôt immédiate |

Coût réel de l'épargne |

|---|---|---|---|

|

11 % |

3 000 € |

330 € |

2 670 € |

|

30 % |

3 000 € |

900 € |

2 100 € |

|

41 % |

3 000 € |

1 230 € |

1 770 € |

|

45 % |

3 000 € |

1 350 € |

1 650 € |

Ces exemples illustrent le mécanisme. Une simulation vous permettra d'évaluer précisément l'impact selon votre situation

BON À SAVOIR

Certains bénéficiaires échappent dans tous les cas à l'imposition des capitaux transmis en raison de leur lien familial avec le défunt : son conjoint ou partenaire de Pacs, ses frères et sœurs sous certaines conditions (personnes seules, âgées de plus de 50 ans ou invalides et vivant depuis plus de 5 ans avec l’assuré avant son décès).

Le plafond de déduction des versements sur un PER

Le PER permet de déduire vos cotisations dans la limite de 10 % de vos revenus, avec une déduction maximale de 37 680 € en 2026, pour un salarié. Si vous êtes Travailleur Non Salarié (TNS), le plafond de déduction est le plus avantageux entre ces deux options :

- 10 % de votre bénéfice imposable plafonné à 8 PASS (Plafond Annuel de la Sécurité Sociale) + 15 % supplémentaires sur la part du bénéfice comprise entre 1 et 8 PASS

- 10 % du PASS

Le plafond maximal de déduction pour un TNS est ainsi de 88 911 € en 2026.

La fiscalité à la sortie du PER

Si vous choisissez de déduire vos versements pendant la phase d’épargne, la fiscalité s’applique au moment du dénouement du contrat :

- En cas de sortie en capital, la part correspondant aux versements déduits est soumise au barème de l’impôt sur le revenu. Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux). Il est possible de fractionner les retraits en capital afin de limiter l'impact fiscal.

- En cas de sortie en rente viagère, la rente est imposée comme une pension de retraite.

Il apparaît alors avantageux de déduire vos versements si votre Taux Marginal d'Imposition (TMI) est d'au moins 30 %. En revanche, s’il est inférieur à 30 %, il peut être préférable de ne pas opter pour la déductibilité, ce qui vous permettrait de retirer votre épargne sans impôts (hors PFU sur les gains réalisés). Le choix entre déduire à l’entrée ou ne pas avoir de fiscalité à la sortie doit ainsi être étudié au cas par cas.

Comment est investie votre épargne sur un PER ?

Sur un Plan d’Épargne Retraite individuel, l’épargne versée est investie sur différents supports financiers. Par défaut, sa gestion est déléguée au gestionnaire du plan via un mécanisme de gestion pilotée à horizon retraite.

Des supports d’investissement diversifiés

Un PER individuel assurantiel permet d’investir l’épargne sur deux grandes catégories de supports :

- Le fonds en euros, qui offre une garantie du capital investi, net de frais de gestion ;

- Les unités de compte (actions, obligations, fonds immobiliers, fonds diversifiés, etc.) dont la valeur évolue en fonction des marchés financiers.

L’intérêt de la gestion pilotée

Le PER propose un mode de gestion pilotée horizon retraite, qui permet de bénéficier d’une sécurisation progressive à l’approche de la retraite.

Votre épargne sera arbitrée automatiquement sur des supports de sécurisation (fonds monétaire ou fonds euros) à mesure que la liquidation de la retraite estimée approche. Les seuils diffèrent en fonction du profil d'investissement choisi (prudent, équilibré ou dynamique).

À savoir

La gestion libre reste possible en option pour les épargnants qui souhaitent répartir eux-mêmes leur épargne entre les différents supports proposés par le contrat. Elle suppose néanmoins une plus grande implication et les compétences financières nécessaires.

Pourquoi ouvrir un PER le plus tôt possible ?

Toute personne majeure peut souscrire un Plan d’Épargne Retraite individuel, qu’elle soit salariée, indépendante ou sans activité professionnelle. Ouvrir un PER tôt permet de profiter pleinement de sa logique de placement long terme.

Voici les principales raisons d’anticiper :

- Investir à votre rythme sur le long terme

Vous pouvez mettre en place des versements progressifs et adaptés à votre budget. Vous alimentez votre PER à votre rythme par des versements libres ou la mise en place de versements programmés réguliers. La durée permet de lisser les fluctuations des marchés et de bénéficier du potentiel des intérêts composés. - Profiter du meilleur avantage fiscal disponible

Les versements volontaires peuvent être déductibles du revenu imposable. Plus la période d’activité est longue, plus les opportunités d’optimisation fiscale sont nombreuses. - Se constituer un complément de retraite.

Le PER permet d’anticiper une baisse de revenus à la retraite. Commencer tôt réduit l’effort d’épargne nécessaire pour atteindre un capital significatif. - Profiter d’une souplesse en cas d’achat de la résidence principale.

Le PER autorise un déblocage anticipé pour financer l’acquisition de votre résidence principale. Cette possibilité renforce sa dimension patrimoniale. - Construire une stratégie patrimoniale cohérente dès le début de carrière.

Ouvrir un PER tôt permet d’intégrer la retraite dans une vision globale de votre épargne, aux côtés de l’assurance vie et des autres placements. - Rassembler et transférer vos anciens contrats de retraite.

Le PER a la faculté de servir de réceptacle à tous les produits retraite à cotisations facultatives ou obligatoires. Transférez vos contrats selon leur nature dans l'un des trois compartiments qui le composent pour gérer plus simplement votre épargne retraite à un seul endroit.

En matière d’épargne retraite, la durée agit comme un levier puissant. Anticiper permet d’investir plus sereinement et d’adapter votre stratégie au fil de votre vie professionnelle.

Quels critères pour choisir le meilleur Plan d'Épargne Retraite ?

Pour déterminer le meilleur PER, il est important de comparer plusieurs éléments :

- Les frais : comparez attentivement les frais d’entrée, de gestion, d’arbitrage et de versement. Ces coûts peuvent réduire significativement la rentabilité de votre épargne. Privilégiez les acteurs en ligne qui ne facturent aucun frais d’entrée et aucuns frais sur versement, comme Altaprofits.

- La diversité des supports d’investissement (fonds en euros, OPCVM, ETF, fonds immobiliers, etc.). Un bon PER doit offrir une large gamme d’unités de compte afin de vous permettre de construire une allocation adaptée à votre profil et à vos objectifs.

- Les options de versement proposées et leur flexibilité en cours de contrat : elles déterminent la possibilité d'adapter le plan à votre capacité d’épargne.

Prendre le temps de comparer ces critères essentiels vous aidera à faire le choix d’un Plan d’Épargne Retraite correspondant réellement à vos objectifs prioritaires et vos attentes personnelles.

Comprendre le Plan Épargne Retraite

Nos fiches pratiques synthétisent les produits d’épargne, les mécanismes financiers et les sujets fiscaux afin de rendre la culture financière accessible au plus grand nombre.

Ce qu'il faut savoir avant d'investir

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances sont nettes de frais de gestion des contrats. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse, dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

* Conditions de l'offre de bienvenue :

Offre promotionnelle valable du 01/06/2026 au 30/07/2026, uniquement dans le cadre d'une première adhésion par un nouveau client Altaprofits, au plan d'épargne retraite e-PER Generali, pour un versement initial de minimum 2 500 €, sans condition d’unités de compte :

- Entre 2 500 € et 10 000 € → 50 € en bons d’achat

- Entre 10 001 € et 20 000 € → 100 € en bons d’achat

- Entre 20 001 € et 30 000e → 200 € en bons d’achat

- Entre 30 001 € et 50 000 €→ 300€ en bons d’achat

- À partir de 50 001 € → 500€ en bons d’achat

La date de réception du dossier complet auprès d’Altaprofits faisant foi, l’offre est valable du 01 juin 2026 au 30 juillet 2026, sous réserve que le dossier soit réceptionné complet chez l’assureur.

La prime sera versée par Altaprofits sous la forme de bons d'achat multi-enseignes PLUXEE (plus de 2 000 enseignes) dans un délai de 12 semaines suivant la fin de l'opération sous réserve que le client n'ait pas exercé son droit de renonciation ni initié de déblocage anticipé total.

Les transferts de PER vers Altaprofits sont valables dans le cadre de cette opération, uniquement pour tout nouveau client Altaprofits.

En cas d’adhésions multiples le même jour, seule la 1ère adhésion bénéficiera d’une récompense.

Offre cumulable avec le parrainage.

Document publicitaire dépourvu de valeur contractuelle.

Contactez-nous

Vous avez des questions complémentaires ou besoin de conseils ? Nous sommes à votre disposition !

Nos atouts, en chiffres

années d’expérience

depuis 1999

milliards d'encours sous

gestion

ans consécutifs élu

Meilleur Conseil Épargne