Découvrez la magie des intérêts composés et l’effet boule de neige sur votre épargne : même de petits versements réguliers peuvent faire grandir votre capital sur le long terme.

SOMMAIRE

Investir un peu chaque mois, est-ce que ça vaut vraiment le coup ?

On pourrait penser que 50 € par mois, ce n’est pas grand-chose… Détrompez-vous. Mis bout à bout sur la durée, ces petits versements réguliers peuvent faire beaucoup, grâce à la magie des intérêts composés. Chaque intérêt généré s’ajoute à votre capital et produit à son tour des intérêts les années suivantes : c’est l’effet boule de neige qui amplifie la croissance de votre épargne dans le temps. En d’autres termes, votre argent travaille pour vous, de plus en plus efficacement à mesure que le temps passe.

Comme pour le sport, mieux vaut un peu mais régulièrement que beaucoup d’un seul coup. Ce qui compte, c’est de créer l’habitude : même de petits efforts produisent de grands résultats à long terme. La régularité est d’ailleurs plus importante que la somme de départ. À ce titre, mettre en place des virements automatiques réguliers sur votre contrat d’assurance vie ou votre Plan Epargne Retraite est l’une des meilleures stratégies pour faire fructifier votre épargne.

L’intérêt des versements programmés en un coup d’œil

⚡ Une croissance accélérée

Régularité + intérêts composés = un capital qui grandit de plus en plus vite. Vous donnez un élan supplémentaire à votre assurance ou PER sur le long terme.

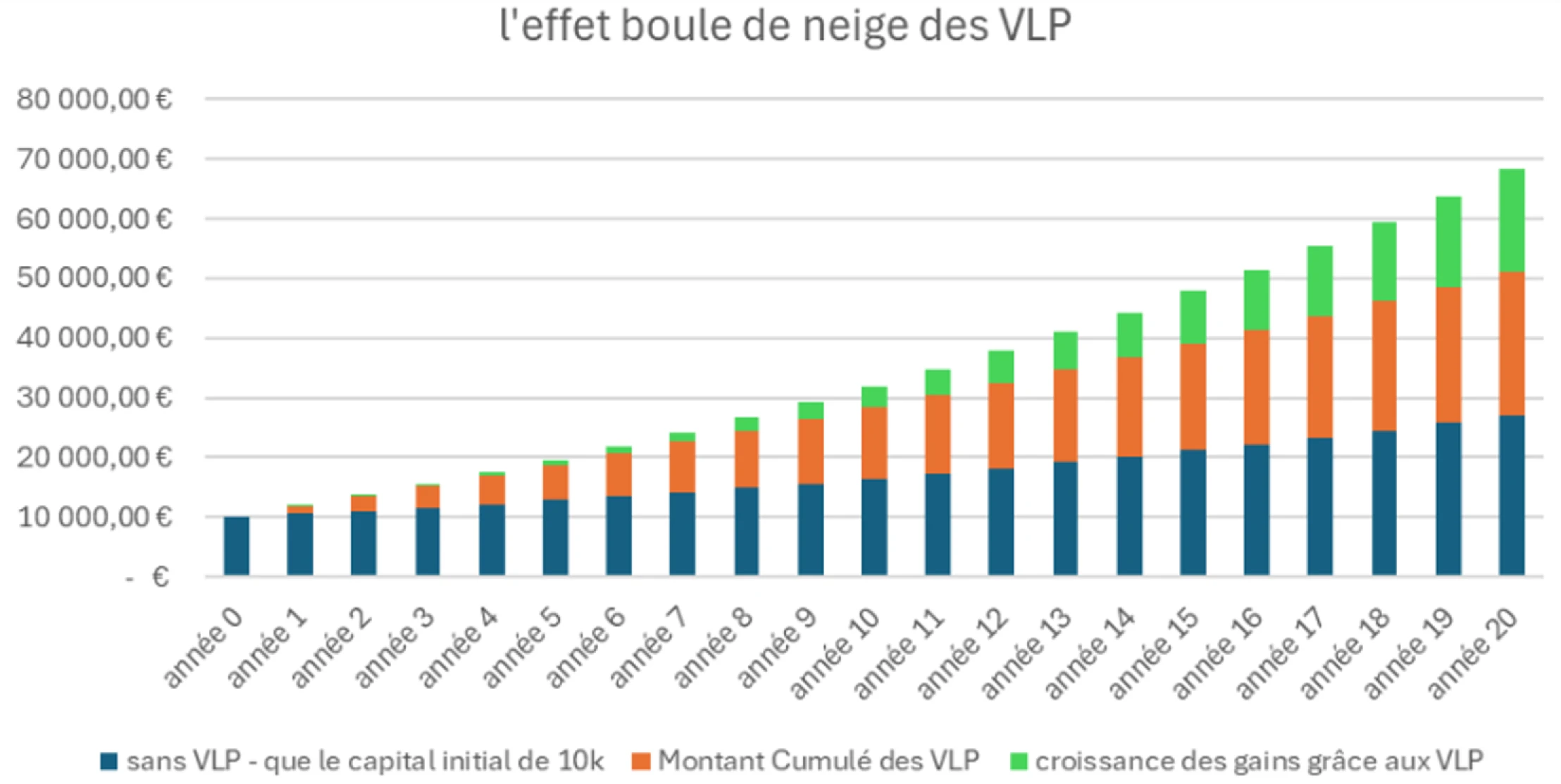

Un exemple concret : l’effet boule de neige sur 20 ans

Pour illustrer l’impact concret de versements programmés, prenons un exemple parlant (hypothèse d’un rendement moyen de 5 % par an):

- Vous disposez de 10 000 € sur votre contrat, que vous laissez fructifier sans versements additionnels.

- Vous disposez de 10 000 € + vous versez 100 € par mois en plus sur ce même contrat.

Au bout de 20 ans, voici le capital atteint dans chaque cas :

Scénario d’épargne | Capital au bout de 20 ans (à 5 %/an) |

|---|---|

Sans versements mensuels supplémentaires | ≈ 27 126 € |

Avec versements de 100 € par mois | ≈ 68 230 € |

Calculs réalisés avec un capital initial de 10 000 € et un rendement annuel moyen de 5 %, intérêts composés mensuellement.

La différence est très marquée : dans ce scénario, les versements mensuels multiplient votre capital final par 2,5 environ. Autrement dit, vous obtenez plus du double de capital grâce à l’effort d’épargne régulière, alors même que l’effort mensuel reste modeste (100 € par mois dans cet exemple). Cet écart provient des sommes additionnelles investies et des intérêts cumulés sur ces sommes, année après année. C’est l’effet boule de neige en action ! Vos versements viennent grossir votre capital, qui génère plus d’intérêts, lesquels s’ajoutent à leur tour au capital, et ainsi de suite.

Pourquoi adopter les versements libres programmés ?

Les versements programmés présentent plusieurs avantages clés qui en font un levier d’épargne très efficace :

Un capital qui se construit tout seul

Vous alimentez votre épargne sans même y penser. En automatisant des virements mensuels (par exemple de 50 € ou 100 €), vous constituez un capital progressivement et profitez des intérêts composés sur la durée. C’est un moyen simple d’atteindre vos objectifs (projets futurs, retraite…) sans effort quotidien.

Le boost des intérêts composés

Chaque versement augmente votre capital investi, ce qui génère à terme encore plus d’intérêts. Vos intérêts produisent des intérêts : c’est comme si votre épargne prenait de la vitesse au fil du temps. Grâce à cet effet multiplicateur, la régularité accélère fortement la croissance de votre assurance vie ou PER.

Une épargne 100 % flexible

Vous gardez le contrôle total. Vos versements libres programmés ne sont pas figés : vous pouvez les modifier, les suspendre ou les arrêter à tout moment, sans frais. En cas de coup dur ou de projet imprévu, vous restez libre d’ajuster votre effort d’épargne comme bon vous semble, en toute simplicité.

Potentiellement plus d’avantages fiscaux

En investissant régulièrement, vous profitez pleinement des atouts de votre contrat. Par exemple, si vous détenez un PER, vous pouvez déduire chaque versement de votre revenu imposable de l’année en cours (dans les limites prévues), ce qui augmente encore le bénéfice net de votre effort d’épargne. Et sur une assurance vie, laisser les gains capitaliser au fil des années permet, après 8 ans, de bénéficier de l’abattement fiscal annuel sur les retraits. Vous tirez ainsi le meilleur parti de la fiscalité avantageuse de ces placements.

En résumé : une stratégie gagnante, même avec de petits montants

Vous l’aurez compris, mettre en place des versements réguliers sur votre assurance vie ou votre Plan Épargne Retraite est un moyen simple et astucieux de faire fructifier votre épargne sur le long terme. Même avec des montants modestes, la régularité fait toute la différence sur la durée. Le temps est votre meilleur allié : plus tôt vous commencez à épargner régulièrement, plus l’effet boule de neige des intérêts composés sera puissant.

En clair, n’attendez pas pour en profiter. Dès aujourd’hui, vous pouvez mettre en place des versements libres programmés (à partir de 25 € par mois seulement) sur votre contrat – et ainsi voir votre épargne grandir presque toute seule au fil des ans. Pourquoi s’en priver ?

Ce qu'il faut savoir avant d'investir :

Tout investissement présente un risque de perte partielle ou totale en capital. Les performances passées ne préjugent pas des performances futures.

Restez informé

Nous décryptons pour vous l’actualité économique et financière et vous donnons des conseils d’investissement pour votre épargne. Abonnez vous à notre newsletter.

🎯 La force des intérêts composés

les intérêts générés par vos placements se réinvestissement automatiquement pour produire à leur tour des gains. Plus l’horizon de placement est long, plus l’effet boule de neige est puissant

💤 L'épargne sans y penser

En programmant des versements mensuels, vous épargnez automatiquement sans effort. Petite somme après petit somme, votre capital grossit.