Plan Epargne Retraite Titres@PER

Une large offre de Titres Vifs

- Rendement du fonds « Euros » Swiss Life en 2025 : entre

1,85 % et 3,40 % nets - Accessible dès 100 € en versement initial

- Des supports répondant aux critères ESG/ISR

- Un accès aux actions des indices CAC 40, SB 120 et Eurostoxx50

Le conseil d'Altaprofits

“Accessible dès 100 €, le contrat Titres@PER offre une grande variété de supports en unités de compte, dont des supports répondant aux critères ESG/ISR. La gestion « Pilotage retraite » ajuste automatiquement les allocations selon votre horizon, réduisant les risques à l’approche de la retraite. “

Catherine Baudeneau,

Directrice Marketing, Offre et Communication.

Un fonds en euros sécurisé pour votre épargne

Fonds "Euros" Swiss life

Entre 1,85 % net et 3,40 % nets en 2025

Taux de participation aux bénéfices distribué en 2025, net de frais de gestion, hors prélèvements sociaux et fiscaux sur le fonds en euros Swiss Life. Le taux est conditionné au montant investi sur le contrat, et à la part d'unités de compte qui le compose, non garantie en capital.

Bonus sur votre prochain taux de participation

aux bénéfices du fonds en euros

En 2026, bénéficiez d’un boost sur le rendement du fonds en euros, allant jusqu’à 1,55 %.

Part des UC dans l’épargne | Encours < 250 000 € | Encours ≥ 250 000 €* |

|---|---|---|

≥ 60 % | +1,35 % | +1,55 % |

≥ 40 % et < 60 % | +0,50 % | +0,70 % |

< 40 % | Pas de bonification | +0,20 % |

*les encours sont calculés par foyer fiscal

Une tarification transparente

Frais d’entrée

Frais de versement

Frais d’arbitrage

Frais de sortie ou rachat

Type de frais | Frais appliqués |

|---|---|

Frais de gestion sur le fonds en euros | 0,65 % / an |

Frais de gestion sur les supports en unités de compte | 0,84 % / an |

Taxe sur les transactions financières (ETF et actions) | 0,29 % du montant investi |

Frais d'adhésion à l'association ayant souscrit au contrat | 25 € |

Nos supports en unités de compte en gestion libre sur le contrat Titres@PER

Vous choisissez librement les supports d'investissement qui composent votre contrat puis les gérez en toute autonomie (données au 27/01/2026).

Téléchargez la liste des supports

Accédez à la liste des supports

Confiez la gestion de votre épargne avec la Gestion pilotée

Vous définissez votre profil investisseur puis déléguez la gestion de votre contrat à un assureur qui lui-même bénéficie des conseils d'un professionnel de la gestion d'actifs.

Le contrat Titres@PER se compose de 6 gestions pilotées gérées par Swiss Life.

3 profils intégrant des fonds d’actifs non cotés (Profil 1, Profil 2 et Profil 3) et 3 sans fonds d’actifs non-côtés (Sérénité, Harmonie et Ambition).

Les 6 profils qui vous sont proposés ont pour objectif de maximiser les performances de votre contrat en début de parcours tout en réduisant progressivement les risques encourus à l'approche de votre date de départ à la retraite.

Dernières récompenses décernées au Plan Epargne Retraite Titres@PER 1 :

Besoin de conseils ?

Nos conseillers en gestion de patrimoine sont disponibles

pour vous accompagner dans la concrétisation de votre projet.

Comment adhérer au contrat Titres@PER Swiss life ?

Swiss Life, le partenaire assureur

Fondé en Suisse en 1857, le groupe Swiss Life est un des leaders européens en termes de solutions complètes en finance et en prévoyance globale. Il est présent en France depuis 1898, où il propose des produits dans l’assurance de personnes en retraite, patrimoine, prévoyance et santé.

Documentation contractuelle du contrat Titres@PER

Ce qu'il faut savoir avant d'investir

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation, à la hausse comme à la baisse, dépendant notamment de l’évolution des marchés financiers.

Les performances passées ne préjugent pas des performances futures.

L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas.

(1)Retrouvez l'ensemble de nos récompenses sur la page "Nos récompenses".

Titres@PER est un Plan d'Epargne Retraite individuel prenant la forme d'un contrat collectif de retraite professionnelle supplémentaire, à adhésion individuelle et facultative souscrit auprès de SwissLife Assurance Retraite, Fonds de retraite professionnelle supplémentaire régi par le code des assurances, dont le siège social est 1 rue Bellini, 92800 Puteaux SA au capital social de 114 877 635,60 € – Fonds de retraite professionnelle supplémentaire régi par le code des assurances – 892 188 046 RCS Nanterre – www.swisslife.fr

Quel est le minimum de versement initial sur le contrat Titres@PER?

Le contrat Titres@PER est accessible dès un premier versement de 100 €. Il est ouvert à toute personne physique ayant moins de 80 ans en adhésion simple (sous certaines conditions). Les versements sont gratuits. Ce contrat a pour objectif de compléter ses revenus à la retraite. L’adhésion est faite pour une durée viagère et prend effet après la période de renonciation

Puis-je mettre en place des versements programmés ?

Oui, vous avez la liberté de choisir votre rythme et le montant des versements selon les minima ci-dessous :

|

Minimum |

|

|---|---|

|

Versement complémentaire |

100 € |

|

Versement programmé |

75 € / mois |

|

Minimum par support |

500 € pour les ETF |

|

Mode de règlement |

Prélèvement |

Message d’information : Certains supports (ETF / Actions) ont des frais lors d’un investissement ou désinvestissement (0.29%) d’autres (SCPI, SCI …) des frais d’entrée.

Peut-on changer de supports en cours de contrat ?

Oui, en cas de gestion libre il s’agit de la faculté d’arbitrage libre selon les conditions suivantes :

|

Minimum |

|

|---|---|

|

Montant |

500 € |

|

Solde après arbitrage |

500 € pour les ETF |

La répartition de vos droits individuels peut être modifiée par arbitrage à tout moment sous réserve qu’un autre mouvement ne soit pas en attente de valorisation chez l’assureur. Dans ce cas, il faudra attendre la validation du mouvement précédent avant de réaliser un arbitrage sur le contrat.

Quelles sont les options de gestion ?

Dans le cadre de la gestion libre, deux options d’arbitrages automatiques sont mises à disposition tout au long de la vie du contrat. Elles peuvent être souscrites uniquement en gestion libre.

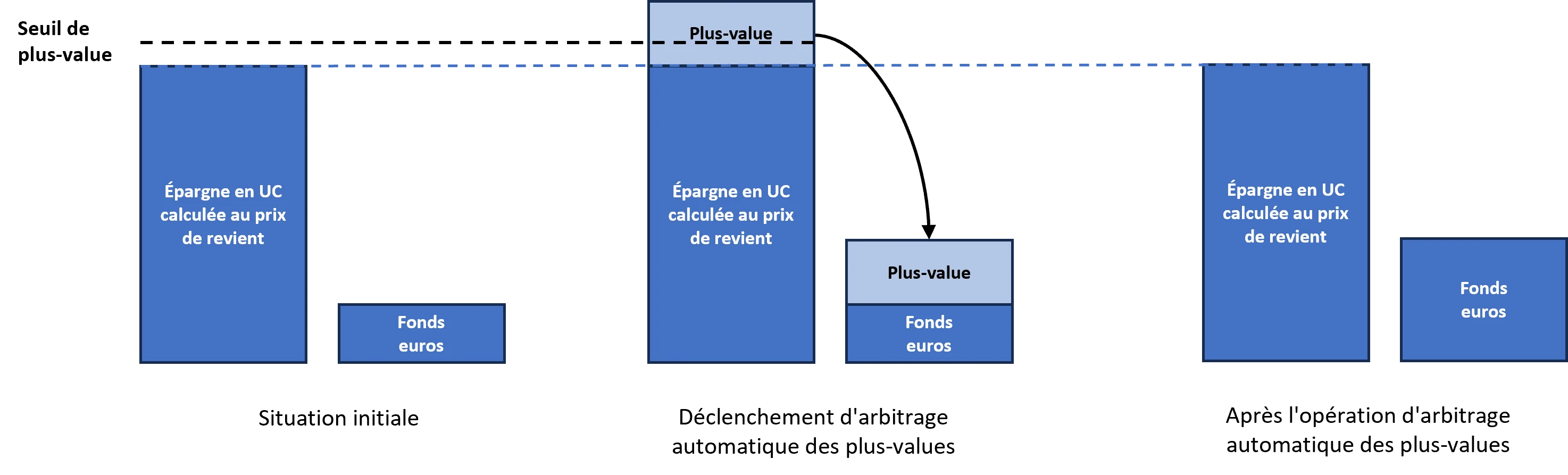

Arbitrage automatique des plus-values

Cette option permet de sécuriser les plus-values en cas de hausse de la valeur du (des) support(s) de départ sélectionné(s) (uniquement des OPCVM) vers le fonds euros. L’arbitrage est déclenché en cas de dépassement du seuil de plus-values de référence (minimum 10% avec une somme au moins égale à 600 €). La plus-value est calculée le dernier jour ouvré de la semaine. L’assureur procèdera à un arbitrage sans frais en date de valeur du mardi suivant.

Illustration :

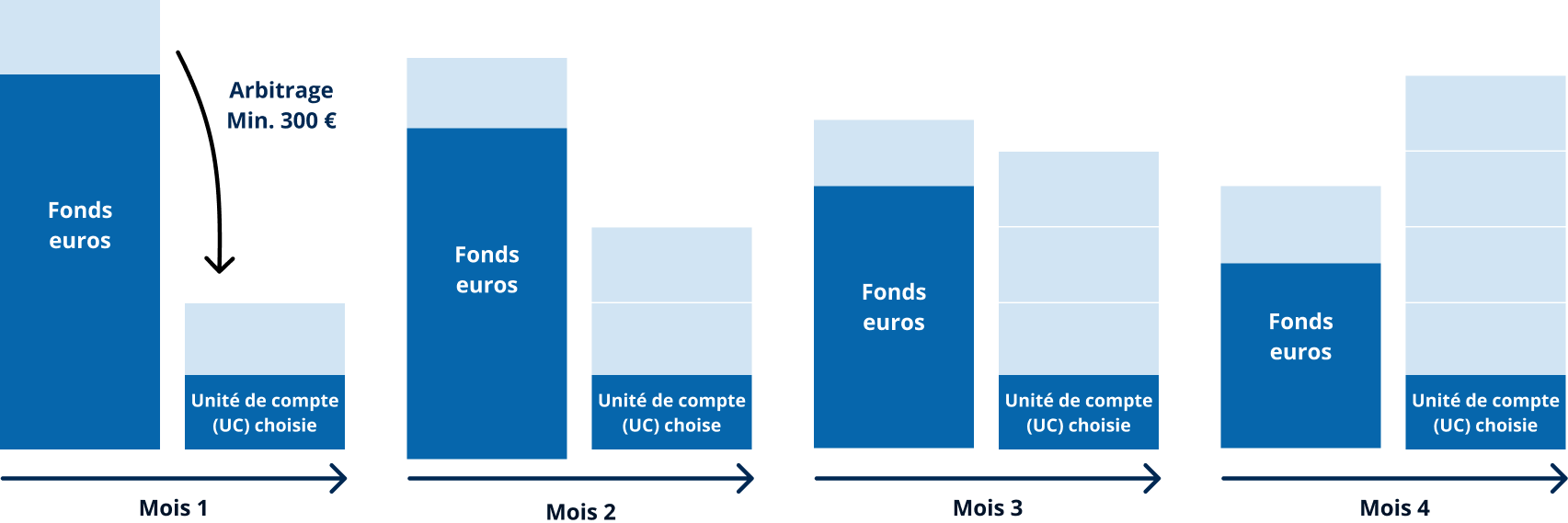

Investissement progressif

Cette option est le transfert automatique, en plusieurs fractions mensuelles successives, de l’épargne investie dans le fonds euros vers un ou des supports en unités de compte.

Vous choisissez :

- Le montant mensuel de l’épargne à transférer depuis le fonds en euros (minimum 300€)

- Le nombre de fractions mensuelles pendant lequel le transfert sera effectué (6, 9, 12, 18 ou 24)

- Les supports vers lesquels cette épargne sera automatiquement transférée

Si plusieurs supports ont été sélectionnés, le montant arbitré sera réparti selon les proportions choisies (minimum 500 € et de 2 parts pour les actions).

L’arbitrage est effectué le 1er mardi de chaque mois.

Peut-on récupérer son argent avant la retraite ?

Dans un Plan Epargne Retraite, les fonds peuvent être récupérés au moment de la liquidation des droits à la retraite néanmoins il est possible de récupérer son argent pour des situations exceptionnelles dans les cas suivants :

- le décès du conjoint de l’adhérent ou de son partenaire lié par un pacte civil de solidarité ;

- l’invalidité de l’adhérent, de ses enfants, de son conjoint ou de son partenaire lié par un PACS. Cette invalidité s’apprécie au sens des 2° et 3° de l’article L341-4 du code de la sécurité sociale ;

- la situation de surendettement de l’adhérent, au sens de l’article L711-1 du code de la consommation ; sur demande adressée à l’assureur, soit par le président de la commission de surendettement des particuliers, soit par le juge lorsque le déblocage des droits individuels résultant de l’adhésion paraît nécessaire à l’épurement du passif de l’adhérent ;

- l’expiration des droits à l’assurance chômage de l’adhérent, ou le fait pour le titulaire d’un plan qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre du conseil de surveillance et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse : le fait pour l'adhérent de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation ;

- la cessation d’activité non salariée de l’adhérent à la suite d’un jugement de liquidation judiciaire en application du titre IV du livre VI du code de commerce ou toute situation justifiant ce retrait ou ce rachat selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation mentionnée à l’article L611-4 du même code, qui en effectue la demande avec l’accord du titulaire ;

- l’affectation des sommes épargnées à l’acquisition de la résidence principale : seules les sommes affectées à l'acquisition peuvent être débloquées (et non l'intégralité), le déblocage est donc limité à l'apport personnel. Par exemple l’achat immobilier a une valeur de 200 000 € et il y a 300 000 € sur le PER, seulement les 200 000 € seront débloqués.

Quelles sont les options de prévoyance ?

La garantie Plancher décès

Lorsque la garantie plancher est incluse à votre adhésion, l’assureur s’engage au moment du décès à reverser au bénéficiaire un capital complémentaire au capital décès, égal à la différence entre le cumuls de vos versements investis et la valeur acquise de votre adhésion. Cette option facultative présente un intérêt si vous orientez votre épargne vers des supports exposés aux fluctuations des marchés financiers ! Aucun prélèvement n’est effectué tant que le contrat est en plus-value. La constatation d’un écart éventuel a lieu à la fin de chaque mois.

Cette option a des limites de couverture :

- Conditions d’application : L'adhérent doit avoir entre 18 et 75 ans.

- Limites : La garantie cesse automatiquement à la fin de l'adhésion et au plus tard le 31 décembre qui suit les 80 ans de l’assuré.

Le plafond de cette garantie est de 75 000 euros

Renoncer à votre garantie plancher, c’est simple ! Vous pouvez résilier la garantie plancher à tout moment en adressant la demande par courrier recommandé à SwissLife Assurance Retraite – Service Client et Intermédiaires Vie - 1 rue Bellini - 92800 Puteaux.

La garantie « exonération en cas d’arrêt de travail »

|

Garantie complémentaire en cas de décès |

|

|---|---|

|

Fonctionnement |

Prise en charge des versements programmés en cas d’arrêt de travail |

|

Conditions d’application |

L’adhérent doit être TNS/ancien TNS non agricole, ou chef d'exploitation/chef d'entreprise agricole ou leur conjoint, aide familial sous conditions |

|

Frais |

3% hors taxes des versements programmés |

À partir de quel moment mon argent commence-t-il à travailler ?

Pour chaque opération une date est prise en compte pour le calcul des intérêts créditeurs ou débiteurs, c’est ce que l’on appelle date de valeur.

Ces données varient si le support n’a pas une cotation quotidienne.

Versement initial et versements libres

La date de valeur retenue est le 1er jour ouvré qui suit la réception du dossier complet par l’Assureur.

Versements programmés

La date de valeur retenue pour l'investissement est à 10 jours ouvrés maximum après la date du prélèvement.

Arbitrages

Désinvestissement :

- En ligne et avant midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré de la saisie pour les actions et le jour ouvré suivant pour les OPCVM.

- En ligne et après midi, la date de valeur retenue pour le désinvestissement est le jour ouvré qui suit la saisie.

- Par courrier, si la réception du dossier complet par l’assureur a eu lieu avant midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré de réception pour les actions et le jour ouvré suivant pour les OPCVM.

- Par courrier, si la réception a eu lieu après midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré suivant la réception pour les actions et le deuxième jour ouvré suivant pour les OPCVM.

Réinvestissement :

La valeur retenue pour le réinvestissement est celle du jour le plus tardif, soit de la réalisation de la cession des supports, soit de la première valorisation connue qui permet l’opération.

Décès

La date de valeur retenue est 1er jour ouvré suivant la date de réception par l'assureur d'un document écrit l'informant de ce décès.

Dénouement du contrat

L’objectif du contrat Titres@PER est de vous constituer une retraite complémentaire. La sortie du PER peut se faire à la date de la liquidation de la retraite dans un régime obligatoire d'assurance vieillesse ou à l’âge légal de départ en retraite.

La sortie peut se faire :

- En capital, en une ou plusieurs fois pour les droits individuels issus de versements volontaires ou de l'épargne salariale ou de l'épargne temps

- En rente viagère.

Comment fonctionnent les rentes ?

Lorsque l’on opte pour le choix d’une rente, le capital est aliéné définitivement.

Les frais de versement des rentes sont de 3%.

Le contrat propose 4 types de rentes :

|

Type de rente |

Définition |

|---|---|

|

La rente à vie simple |

La rente est versée tant que vous êtes en vie. |

|

La rente à vie non réversible avec annuités garanties |

La rente est versée tant que vous êtes en vie. Avec la garantie d’un versement sur un certain nombre d’années, si le décès a lieu avant la fin de la période d’annuités garanties, les rentes restantes sont versées aux bénéficiaires. |

|

La rente à vie réversible simple |

La rente est versée durant toute votre vie. A votre décès, la personne que vous avez désignée, au titre de la réversion, percevra la rente jusqu’à son décès à hauteur du pourcentage fixé lors de la liquidation du contrat Titres@PER. |

|

La rente à vie réversible avec annuités garanties |

La rente est versée durant toute votre vie. A votre décès, la personne que vous avez désignée, au titre de la réversion, percevra la rente jusqu’à son décès à hauteur du pourcentage fixé lors de la liquidation du contrat Titres@PER. |

Il existe deux options éventuellement compatibles avec les rentes :

|

Option complémentaire d’indexation de la rente de référence |

Indexation de la rente de référence de 2% par an |

|

Option complémentaire de palier de la rente de référence |

Palier à la hausse ou à la baisse jusqu’à 50% sur une période allant, à votre choix, de 3 à 10 ans. |

Compatibilité des options de rentes :

|

Avec indexation |

Avec palier |

|

|---|---|---|

|

Rente à vie simple |

Compatible |

Compatible |

|

Rente à vie non réversible, |

Compatible |

Incompatible |

|

Rente à vie simple |

Compatible |

Compatible |

|

Rente à vie réversible |

Compatible |

Incompatible |

Que se passe-t-il en cas de décès en cours d'adhésion ?

En cas de décès de l’assuré, les personnes désignées comme bénéficiaire(s) perçoivent le capital selon les modalités fixées au contrat.

Modalités

Le décès doit être notifié dans les meilleurs délais à Altaprofits, au moyen d’un extrait d’acte de décès. Une fois toutes les pièces justificatives en sa possession, l’assureur verse aux bénéficiaires désignés la valeur acquise de l'adhésion, déduites des prélèvements fiscaux et sociaux éventuels.

Fiscalité

Applicable au(x) bénéficiaire(s) désigné(s) au contrat, la fiscalité varie en fonction de l’âge de décès du titulaire.

Un contrat collectif

Titres@PER est un Plan d'Epargne Retraite individuel prenant la forme d'un contrat collectif de retraite professionnelle supplémentaire, à adhésion individuelle et facultative. AGIS, en qualité d'association souscriptrice, a souscrit le contrat Titres@PER auprès de SwissLife Assurance Retraite, Fonds de retraite professionnelle supplémentaire régi par le Code des assurances. Son activité relative au plan et du comité de surveillance est financée par une cotisation initiale de l’adhérent lors de l'adhésion. Cette cotisation s’élève à 25 €.

L’association a pour principe de représenter et de défendre les intérêts des adhérents.

Contactez-nous

Vous avez besoin de conseils ou des questions complémentaires ? Nous sommes à votre disposition !

Nos atouts, en chiffres

années d’expérience

depuis 1999

milliards d'encours sous

gestion

ans consécutifs élu

Meilleur Conseil Épargne

Adhésion 100% en ligne

Qui est concerné ?