Comment fonctionne le contrat Titres@Vie ?

1- Un contrat accessible

Le contrat d’assurance vie Titres@Vie est accessible dès un premier versement de 1000€. Il est ouvert à toute personne majeure en souscription simple ou conjointe (sous certaines conditions).

Un contrat d’assurance vie est souscrit pour une durée viagère et prend effet après la période de renonciation. Vous avez la liberté de choisir votre rythme et le montant des versements selon les minima ci-dessous :

Minimum | |

|---|---|

Versement initial | 1000 € (5000€ pour les gestion pilotée) |

Versement complémentaire | 450 € |

Versement libre programmé | 75 € / mois |

Minimum par support | 15 € et 2 parts minimum pour les actions |

Mode de règlement | Prélèvement |

2- Peut-on changer de supports en cours de contrat ?

Oui, il s’agit de la faculté d’arbitrage selon les conditions suivantes :

Minimum | |

|---|---|

Montant | 500 € |

Solde après arbitrage | 15 € |

La répartition du capital peut être modifié par arbitrage à tout moment sous réserve qu’un autre mouvement ne soit pas en attente de valorisation chez l’assureur. Dans ce cas, il faudra attendre la validation du mouvement précédent avant de réaliser un arbitrage sur le contrat.

3- Quelles sont les options de gestion ?

Dans le cadre de la gestion libre, six options d’arbitrages automatiques sont mises à disposition tout au long de la vie du contrat. Elles peuvent être souscrites uniquement en gestion libre.

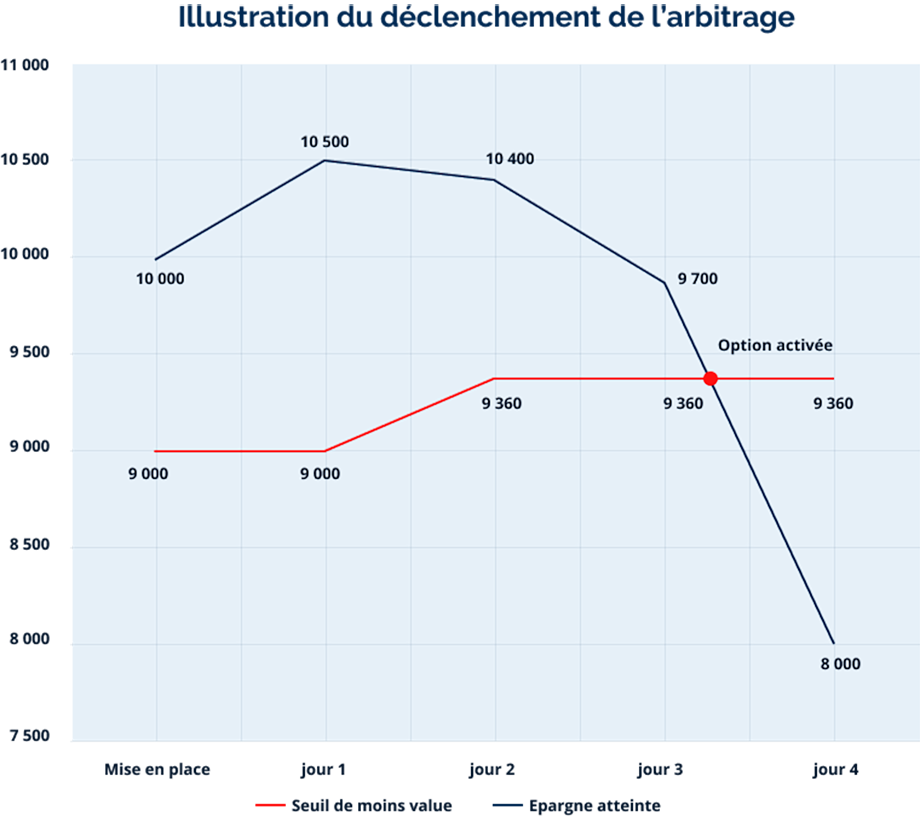

Arbitrage automatique des moins-values relatives

Cette option permet de limiter les pertes causées par une baisse de la valeur du/ des supports sélectionnés. L’option se déclenche par rapport au plus haut niveau atteint par le fonds et non par rapport au niveau initial. Lorsque l’option est déclenchée, la totalité du support est transférée vers le fonds euros. La constatation se fait le dernier jour ouvré de la semaine, l’assureur procèdera à un arbitrage sans frais en date de valeur du mardi suivant la constatation.

Dans notre exemple, lorsque l’épargne atteinte est supérieure au seuil, aucun arbitrage n'est enclenché, un seuil de 10% a été choisi pour activer l’option. Ainsi 10 500- (10 500 * 10% )= 9 450 €.

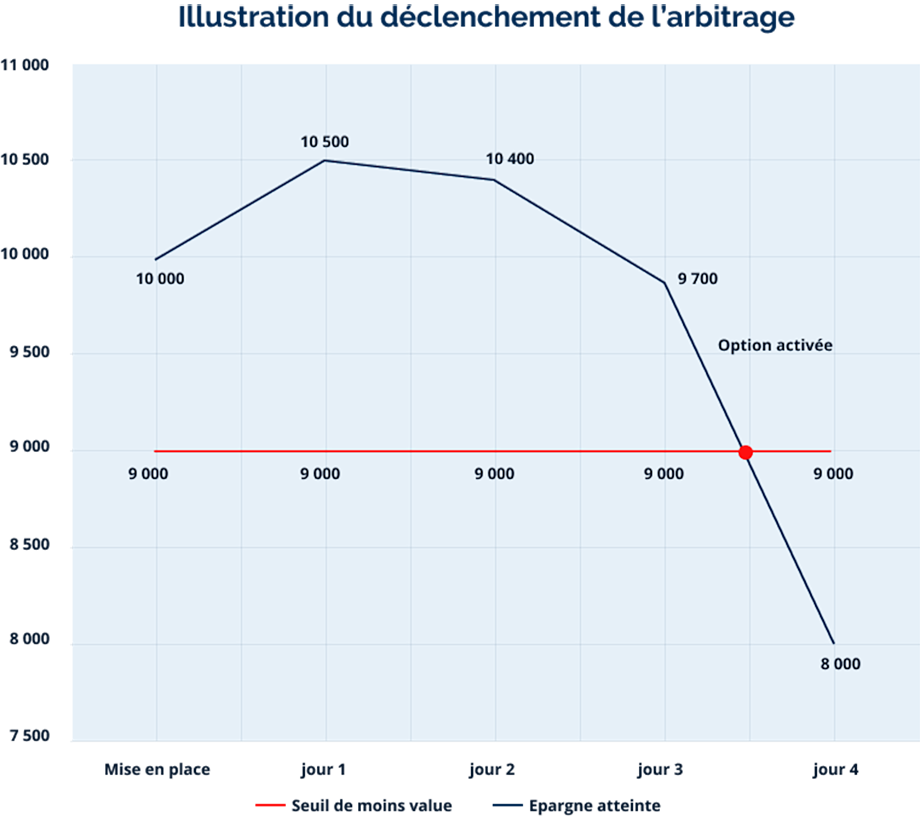

Arbitrage automatique des moins-values absolues

Cette option permet de limiter les pertes causées par une baisse de la valeur du/ des supports sélectionnés. L’option se déclenche par rapport au niveau lors de l’investissement. Lorsque l’option est déclenchée, la totalité du support est transférée vers le fonds euros. La constatation se fait le dernier jour ouvré de la semaine, l’assureur procèdera à un arbitrage sans frais en date de valeur du mardi suivant la constatation.

Dans notre exemple, lorsque l’épargne atteinte est supérieure au seuil, aucun arbitrage n'est enclenché, un seuil de 10% a été choisi pour activer l’option. Ainsi 10 000- (10 000 * 10%) = 9 000 €.

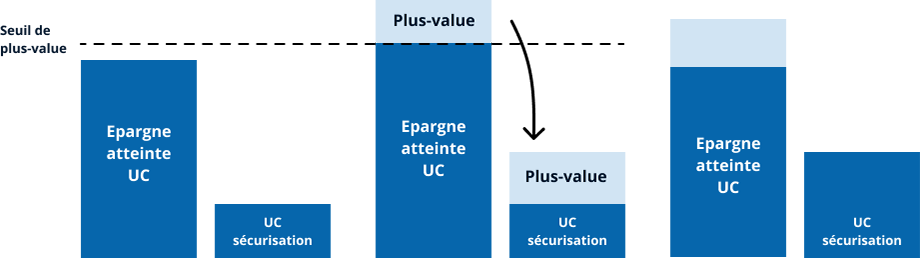

Arbitrage automatique des plus-values

Cette option permet de sécuriser les plus-values en cas de hausse de la valeur du(des) support(s) de départ sélectionné(s) (uniquement des OPCVM) vers le fonds euros. L’arbitrage est déclenché en cas de dépassement du seuil de plus-value de référence (minimum 10% avec une somme au moins égale à 150 €) La plus-value est constatée le dernier jour ouvré de la semaine. L’assureur procèdera à un arbitrage sans frais en date de valeur du mardi suivant.

Réallocation automatique sur la base de la répartition fixée par le souscripteur

Cette option permet de revenir à la répartition initiale de tout ou partie des supports d’investissement du contrat à période fixe (semestrielle ou annuelle). L’épargne doit au moins être égale à 3 000 euros et le montant à arbitrer minimum de 1 000 euros. Les arbitrages automatiques sont effectués le 1er jour ouvré suivant la date d’arrêté des comptes.

Étape 1 : répartition type définie

Étape 2 : répartition constatée suite à l'évolution des marchés

Étape 3 : déclenchement d'un arbitrage automatique

Étape 4 : répartition après rééquilibrage automatique

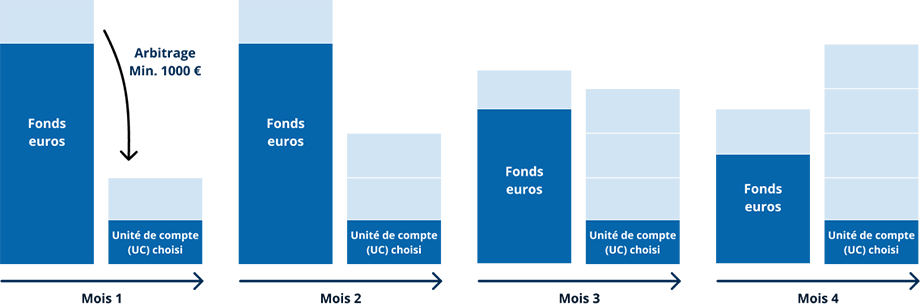

Investissement progressif

Cette option est le transfert automatique, en plusieurs fractions mensuelles successives, de l’épargne investie dans le fonds euros vers un ou des supports en unités de compte.

Vous choisissez :

- Le montant mensuel de l’épargne à transférer depuis le fonds en euros (minimum 1 000€)

- Le nombre de fractions mensuelles pendant lequel le transfert sera effectué (6, 9, 12 ou 24)

- Les supports vers lesquels sera transférée automatique cette épargne

Si plusieurs supports ont été sélectionnés, le montant arbitré sera réparti selon les proportions choisies (minimum de 150 € et de 2 parts pour les titres vifs).

4- Comment récupérer son argent ?

À tout moment et sans pénalité, vous pouvez, effectuer un rachat partiel ou mettre en place des rachats partiels programmés. Modulables en termes de montants et de périodicité, les rachats partiels programmés constituent une solution idéale pour obtenir un complément de revenus.

Le rachat partiel

Vous pouvez, à tout moment, après un délai de 30 jours, effectuer un rachat d’un montant minimal sur votre contrat de 1 000€, sans pour autant mettre un terme à votre contrat. Le rachat partiel comprend une partie des sommes versée + une partie des plus-values générées sur votre contrat d’assurance vie.

Vous choisissez le montant de votre rachat ainsi que les différents supports sur lesquels vous souhaitez désinvestir. Le solde restant sur le contrat ne doit pas être inférieur à 3 000 € avec un minimum par support de 15 €.

Le rachat partiel programmé

Vous pouvez, à tout moment dès la souscription de votre contrat, demander la mise en place de rachats partiels programmés sans frais de sortie. Cela vous permet de planifier tous les mois, trimestres, semestres ou tous les ans, des retraits fractionnés de votre capital sans pour autant mettre un terme à votre contrat

Pour mettre en place les rachats partiels programmés, les conditions suivantes doivent être réunies :

- Il n’y a pas d’avance ou de demande d'avance en cours

- Aucun versement programmé n’a été mis en place

- L’option réallocation automatique n’a pas été choisie

- L’assuré ne doit pas être non-résident.

- La valeur atteinte pour chaque support sélectionné doit être supérieur à 3 000 euros.

Les montants minimaux

- 150 € par mois

- 450 € par trimestre

- 900 € par semestre

- 1 800 € par an

Si l’un des supports sélectionnés est égales ou inférieur à 2 000 €, les rachats partiels programmés sont suspendus.

L’avance

Vous pouvez demander à l’assureur sous réserve d’acceptation, une avance. Ce dernier peut vous accorder une avance en contrepartie du paiement d’un intérêt Les modalités et les intérêts de l’avance sont précisées dans le règlement général des avances mis à votre disposition sur simple demande. L'avance vous permet de répondre à un besoin ponctuel de trésorerie sans diminuer l’épargne constituée. La valorisation de votre contrat continue à se réaliser sans décompter l’avance.

Exemple :

Marc a un contrat dont la valorisation est de 100 000 €, il obtient une demande d’avance de 10 000 €, les intérêts continuent à se produire sur l’épargne totale soit 100 000 €

Votre demande d’avance doit être formulée par écrit et accompagnée du règlement général des avances en vigueur signé, de la copie de votre pièce d'identité officielle en cours de validité (carte nationale d'identité, passeport) et de votre relevé d'identité bancaire. Le montant de l’avance ne peut dépasser 60% de la valorisation de votre contrat.

Limite : L’assureur peut exiger le remboursement totale des avances dont les montants cumulés (principal et intérêt) deviendraient supérieurs à 90% de l’épargne constituée. Dans ce cas, l’assureur se réserve le droit de se faire rembourser un mois après en avoir informé le souscripteur par courrier recommandé. L’assureur procèdera alors à un rachat partiel.

L’avance doit au minimum être égale à 1 500 €.

Sur quelle durée ?

Votre contrat doit avoir au moins 6 mois révolus. L'avance vous est consentie pour une période de 3 ans renouvelable une seule fois pour une durée de 3 ans.

L'avance est remboursable à tout moment, en partie ou en totalité. Tout versement effectué sur votre contrat sera affecté en priorité au remboursement de l'avance en cours. En cas de non-remboursement de l'avance au moment d'un rachat total ou du décès de l'assuré, les sommes restantes dues (nominales et intérêts) sont déduites du capital versé.

Bon à savoir

Pour profiter pleinement des avantages fiscaux de l’assurance vie lorsque le contrat a moins de 8 ans, il est préférable de privilégier une avance à un rachat partiel

5- Qu’est-ce qu’une garantie “optionnelle plancher décès” ?

Lorsque la garantie plancher est souscrite sur le contrat, l’assureur s’engage au moment du décès à reverser au bénéficiaire un capital au moins équivalent à la valeur de votre adhésion diminuée des éventuels prélèvement fiscaux et sociaux, des rachats partiels, des avances et intérêts non remboursés. Cette option facultative présente un intérêt si vous orientez votre épargne vers des supports exposés aux fluctuations des marchés financiers ! Elle prend effet dès la souscription ou en cours de contrat. Aucun prélèvement n’est effectué tant que le contrat est en plus-value. La constatation d’un écart éventuel a lieu à la fin de chaque mois

Cette option a des limites de couverture :

Garantie complémentaire en cas de décès | |

|---|---|

Fonctionnement | Remboursement de la somme des versements brut (retrait, avances |

Conditions d’application | Le souscripteur doit avoir entre 18 et 75 ans. |

Limites | La garantie prend fin le 31 décembre qui suit les 80 ans de l’assuré. |

Renoncer à votre garantie plancher, c’est simple ! Vous pouvez résilier la garantie plancher à tout moment en adressant la demande par courrier recommandé à SwissLife Assurance et patrimoine dont le siège social est 1 rue Bellini, 92800 Puteaux SA au capital de 169 036 086,38€ - Entreprise régie par le Code des Assurances – 341 785 632 RCS Paris Swisslife

6- À partir de quel moment mon argent commence-t-il à travailler ?

Dès réception chez l’assureur du dossier de souscription ainsi que des pièces justificatives ou de la demande d’acte de gestion (arbitrage, versement complémentaire, rachat partiel etc...) les sommes seront investies ou désinvesties à une date déterminée appelée date de valeur.

La date de valeur est en fonction du type de support, de la fréquence de sa cotation et du type d’acte de gestion. L’article 7 des conditions générales présentent les différentes règles qui s’appliquent pour la détermination de la date de valeur.

Versement initial et versements libres :

La date de valeur retenue est le 3ème jour ouvré qui suit la réception du dossier complet par l’Assureur.

Versements programmés :

La date de valeur retenue est le vendredi qui suit le prélèvement.

Arbitrages :

- En ligne et avant midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré de la saisie pour les actions et le jour ouvré suivant pour les OPCVM. La valeur retenue pour le réinvestissement est la première valorisation connue qui permet l’opération.

- En ligne et après-midi, la date de valeur retenue pour le désinvestissement est le jour ouvré qui suit la saisie. La valeur retenue pour le réinvestissement est la première valorisation connue qui permet l’opération.

- Par Courrier, dès réception du dossier complet par l’assureur :

- Si la réception a eu lieu avant midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré de réception pour les actions et le jour ouvré suivant pour les OPCVM. La valeur retenue pour le réinvestissement est la première valorisation connue qui permet l’opération.

- Si la réception a eu lieu après midi, la date de valeur retenue pour le désinvestissement est celle du jour ouvré suivant la réception pour les actions et le deuxième jour ouvré suivant pour les OPCVM. La valeur retenue pour le réinvestissement est la première valorisation connue qui permet l’opération.

- Pour les unités de compte libellés en Action, la valorisation utilisée sera celle d’un cours unique correspondant au cours de clôture.

Rachat partiel et total :

La date de valeur prise en compte est le 1er jour ouvré suivant la réception de la demande de rachat par l'Assureur, sous réserve que l'Assureur dispose de l'intégralité des pièces nécessaires.

Décès

La date de valeur retenue est 1er jour ouvré où l'Assureur a connaissance du décès.

7- Le dénouement du contrat

Au terme du délai légal de renonciation, vous pouvez clôturer votre contrat d’assurance vie en effectuant une demande de rachat total ou en optant pour une sortie en rente viagère. Le contrat se dénoue également par le décès de l'assuré et les bénéficiaires désignés perçoivent un capital ou une rente viagère.

Le rachat total :

Vous pouvez récupérer à tout moment l’intégralité de votre contrat d’assurance vie sans frais de sortie.

La sortie peut se faire en capital :

- Vous rachetez l'intégralité de votre contrat et recevez le capital.

- Vous pouvez demander la remise de titres comme le prévoit le code des assurances.

Quel montant ?

La valeur de rachat de votre contrat est égale au montant de l'épargne acquise, éventuellement diminuée :

- Des avances consenties (principal et intérêts) et non remboursées

- Des frais de gestion

- Des primes restant dues au titre de la garantie optionnelle « Plancher Décès »

- Des prélèvements fiscaux et sociaux aux conditions en vigueur au moment du rachat. La valeur de rachat total est définie à l’article « Calcul des prestations » des conditions générales de Titres@Vie .

Le décès

En cas de décès du ou des assurés, les personnes désignées comme bénéficiaire(s) perçoivent le capital ou la rente selon les modalités fixées au contrat.

Modalités

Le décès doit être notifié dans les meilleurs délais à Altaprofits, au moyen d’un extrait d’acte de décès. Une fois toutes les pièces justificatives en sa possession, l’assureur verse aux bénéficiaires désignés la valeur atteinte du contrat, diminuée des éventuelles avances consenties et non remboursées.

Fiscalité

Applicable au(x) bénéficiaire(s) désigné(s) au contrat, la fiscalité varie en fonction de multiples critères : date d’ouverture du contrat, âge du souscripteur au moment des versements, lien familial avec le souscripteur du contrat et date de versement des primes (voir fiscalité).

8- Le délai de renonciation du contrat

Dans le cas d’une souscription en ligne avec signature électronique, vous pouvez renoncer à votre contrat après 30 jours calendaires révolus à compter de la date de signature de votre bulletin sur votre espace client sur le site Altaprofits.

Dans le cas d’une souscription manuscrite du bulletin de souscription, le délai de renonciation démarre à la réception des conditions particulières de votre contrat Titres@Vie.

Vos questions les plus fréquentes

Consultez le guide de l'épargneCe qu'il faut savoir avant d'investir

Produit présentant un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances sont nettes de frais de gestion du contrat.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation, à la hausse comme à la baisse, dépendant notamment de l'évolution des marchés financiers.

L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

TITRES@VIE est un contrat individuel d'assurance vie de type multisupport, libellé en unités de compte et en euros, assuré par SwissLife, Assurance et patrimoine dont le siege social est 1 rue Bellini, 92800 Puteaux SA au capital de 169 036 086,38€ - Entreprise régie par le Code des Assurances – 341 785 632 RCS Paris – swisslife.fr

Document publicitaire dépourvu de valeur contractuelle.

Contactez-nous

Vous avez besoin de conseils ou des questions complémentaires ? Nous sommes à votre disposition !