Generali Espace Lux Vie France

Diversifiez géographiquement votre patrimoine avec l'assurance vie luxembourgeoise

- Une fiscalité avantageuse

- Accessible dès 250 000 €

- Offre financière personnalisée en multidevise

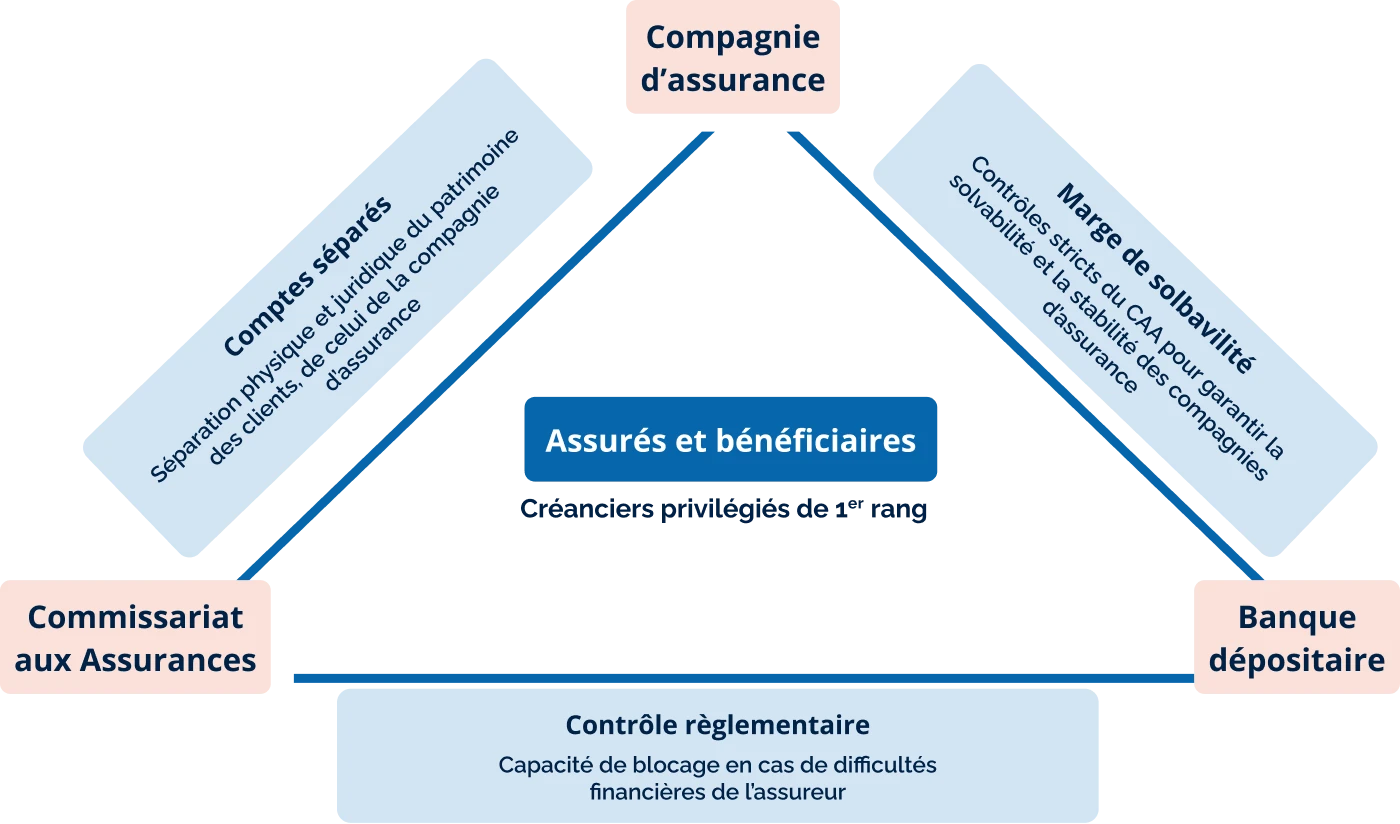

- Garantie super privilège par triangle de sécurité

Boost de +1,10 % sur les taux de base du Fonds Général jusqu'au 30 juin 2026.

Pour toute nouvelle souscription ou versement complémentaire investi à compter du 1er avril 2026, avec un minimum de 60 % d’unités de compte (UC), Generali Luxembourg appliquera un taux promotionnel de +1,10 % sur les taux de base du Fonds Général au titre des années 2026 et 2027.

* Conditions de l'offre :

- Date de réception du dossier complet de souscription / versement complémentaire au plus tard le 30 juin 2026 ;

- Prime visible sur le compte de la Compagnie au plus tard le 15 juillet 2026 ;

- Applicable sur la part du versement réalisé sur le Fonds Général ;

- Qui ne résulte pas d’un rachat d’une police Generali Luxembourg existante ;

- Calculé au prorata temporis à compter de la date d’investissement ;

- Jusqu'à épuisement de l'enveloppe allouée dans le cadre de cette opération commerciale ;

- Pour tout investissement supérieur à 3 millions d'euros sur le Fonds Général, nous vous invitons à prendre contact avec votre interlocuteur commercial ;

Cette offre est susceptible d’évoluer et pourra être fermée à tout moment.

Un Fonds Général pour sécuriser votre épargne

Fonds général

Entre 1,45 % et 2,75 %

Taux de participation aux bénéfices distribués en 2025, nets de frais de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

Des offres commerciales ponctuelles ont par ailleurs permis de bonifier temporairement la rémunération, portant le taux maximum servi jusqu’à 3,85 %”

Boost de +1,10 % sur le rendement du Fonds Général

Pour toute nouvelle souscription ou versement complémentaire, jusqu'à la fin de l’année 2025, avec un minimum de 50 % en unités de compte, bénéficiez d’un boost de +1,10 % sur le rendement du Fonds Général au titre des années 2025 et 2026.

- Date de réception du dossier de souscription / versement complémentaire au plus tard le 15 octobre 2025 ;

- Prime visible sur le compte de la Compagnie au plus tard le 31 décembre 2025 ;

- Applicable sur la part du versement réalisé sur le fonds général ;

- Qui ne résulte pas d’un rachat d’une police Generali Luxembourg existante ;

- Calculé au prorata temporis à compter de la date d’investissement ;

Jusqu'à épuisement de l'enveloppe allouée dans le cadre de cette opération commerciale. Cette offre est susceptible d'évoluer et pourra être fermée à tout moment.

Ce bonus sur les nouveaux versements se cumule au bonus sur stock qui sera appliqué pour tout investissement dans le fonds général au titre de l’année 2025 en fonction du taux moyen d’UC.

Quels sont les avantages de l'assurance vie luxembourgeoise ?

Un environnement politique, économique et fiscal stable a permis au Luxembourg de devenir une des places financières les plus reconnues d’Europe. Sa situation centrale au sein de l’Union européenne et son ouverture internationale lui ont donné la possibilité d’être un pays pionnier en matière de distribution de produits d’assurances en Libre Prestation de Services (LPS).

Quel est l’intérêt pour un épargnant français de placer son épargne au Luxembourg ?

Le cadre légal du Grand Duché du Luxembourg offre des garanties exceptionnelles pour protéger les détenteurs de contrat d'assurance vie. Les assurés sont considérés comme des créanciers privilégiés de 1er rang. Cela signifie qu’en cas de défaut ou faillite de l’assureur, ils sont prioritaires sur les autres créanciers de la compagnie d’assurance luxembourgeoise. Vous bénéficiez ainsi d'un super-privilège, sans plafond de remboursement.

Rappelons que la réglementation française prévoit une indemnisation, par le Fonds de Garantie des Assurances de Personnes, limitée à 70 000 euros par assureur en cas de défaillance d'une compagnie d'assurance française.

Les souscripteurs des contrats d’assurance vie luxembourgeois supportent le régime fiscal de leur pays de résidence. En qualité de résident fiscal français, la fiscalité de l’assurance vie française s’applique.

Pour les expatriés, un changement de résidence fiscale ne remet pas en question la souscription du contrat Luxembourgeois qui pourra se maintenir en l’état. Il s'agit de la portabilité du contrat Luxembourgeois. Grâce à cette portabilité, le contrat s’ajuste à la fiscalité locale du nouveau pays de résidence.

Des frais adaptés à votre assurance vie luxembourgeoise

Type de frais | Frais appliqués |

|---|---|

Frais d'entrée en fonction du montant versé | 4,5 % maximum (selon l'encours) |

Frais d'arbitrage | 0,50 % |

Frais de gestion sur le fonds en euros max | 0,90 % |

Frais de gestion sur les fonds externes max | 1,50%

|

Frais de gestion sur les fonds internes max | 2 % |

Taxe sur les transactions financières max | 2,50 % du montant investi |

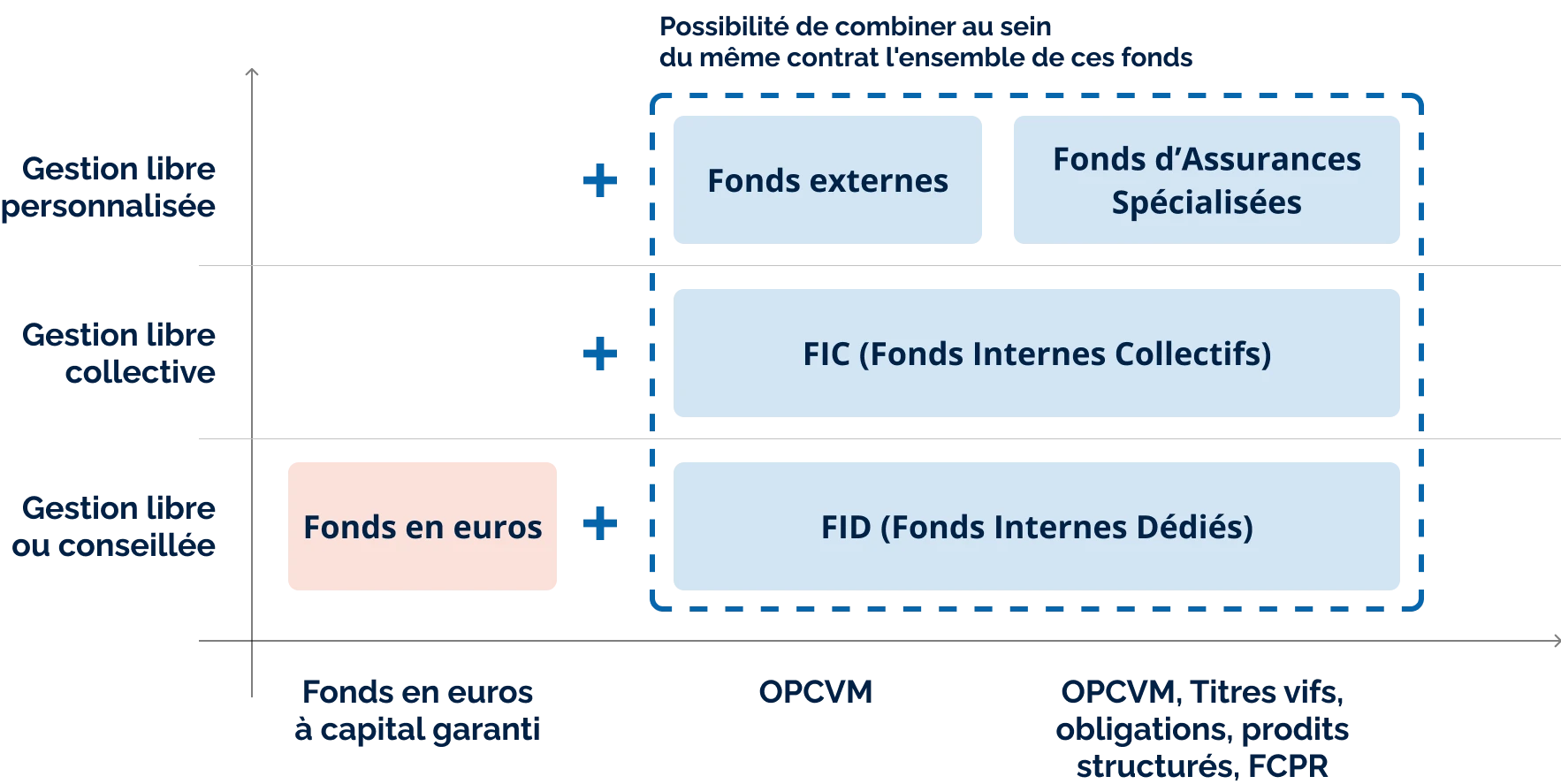

Un large éventail de supports financiers pour répondre aux objectifs du souscripteur

Le souscripteur a la possibilité d'investir dans différentes catégories d'actifs :

- Fonds Externes

- Fonds Général

- Fonds Internes Dédiés

- Fonds internes Collectifs

- Fonds d'assurance spécialisé

La compagnie propose également une solution d'investissement permettant d'intégrer des produits structurés au terme d'un processus d'analyse et d'acceptation rigoureux.

La richesse de l'offre financière permet au souscripteur de construire une allocation financière personnalisée, en fonction de ses objectifs, de son horizon de placement et de sa sensibilité au risque.

Cette allocation n'est pas figée et peut être revue pour répondre à tout moment aux besoins et attentes du souscripteur.

Besoin de conseils ?

Nos conseillers en gestion de patrimoine sont disponibles

pour vous accompagner dans la concrétisation de votre projet.

Le conseil d'Altaprofits

“L’assurance vie Generali Espace Lux Vie France est accessible aux résidents fiscaux Français. Elle permet de diversifier son patrimoine tout en bénéficiant des atouts de l’assurance vie au Luxembourg.“

Catherine Baudeneau,

Directrice Marketing, Offre et Communication.

Documentation contractuelle du contrat Generali Espace Lux Vie France

GENERALI, le partenaire assureur

Generali Luxembourg est une filiale à 100 % de Generali Vie,implantée en France depuis près de deux siècles. Sa solidité financière, sa dynamique d’innovation mais aussi son implantation historique dans l'Hexagone en font un acteur incontournable. C’est notamment le 1er assureur sur le marché Internet de l’épargne.

FAQ sur notre assurance vie luxembourgeoise

Comment ouvrir une assurance vie luxembourgeoise ?

Pour ouvrir une assurance vie luxembourgeoise, contactez un conseiller en gestion de patrimoine Altaprofits qui vous accompagnera dans le choix du contrat adapté à votre profil. Le mode de gestion sélectionné déterminera votre stratégie d'investissement et les supports accessibles.

Quel est le montant minimum pour souscrire une assurance vie luxembourgeoise ?

Altaprofits met à votre disposition Generali Espace Lux Vie France, un contrat d’assurance vie luxembourgeoise accessible dès 250 000 €. Vous bénéficiez ainsi de la solidité du cadre réglementaire luxembourgeois, tout en accédant à une large gamme de supports d’investissement.

Quels sont les meilleurs contrats d'assurance vie luxembourgeoise ?

Le choix du meilleur contrat d'assurance vie luxembourgeoise dépend avant tout de votre situation personnelle et de vos objectifs patrimoniaux.

Chaque investisseur a ses propres besoins, que ce soit en termes de :

- Protection du capital : certains contrats mettent l'accent sur la sécurité avec une part importante en fonds euros.

- Diversification internationale : d'autres offrent un large éventail de supports en devises étrangères.

- Niveau d'investissement : le ticket d'entrée varie selon les contrats.

- Mode de gestion souhaité : gestion libre, conseillée ou sous mandat, avec des options plus ou moins sophistiquées (FID, FAS, FIC)

- Gestion des frais : les frais de gestion, d'entrée ou d'arbitrage peuvent différer sensiblement, tout comme les minima d'accès aux contrats.

- Conseil : sur un contrat luxembourgeois, l'offre est très large et il est possible de quasiment tout faire, ce qui rend l'accompagnement du conseiller déterminant.

Un contrat parfait pour un client ne le sera pas nécessairement pour un autre. Il est donc essentiel d'analyser en détail vos besoins avec un conseiller en gestion de patrimoine pour identifier la solution la plus adaptée à votre profil d'investisseur et à vos objectifs à long terme.

Des fonds externes pour diversifier l'épargne

Nous proposons une gamme diversifiée d’OPCVM rigoureusement sélectionnés auprès de sociétés réputées.

Avec l’aide de son conseiller, le souscripteur peut sélectionner librement parmi les supports disponibles, notamment en fonction de ses préférences en matière de classes d’actifs (actions, obligations, immobilier, etc.) et/ou de zones géographiques (Europe, Japon, marchés émergents, Amérique du Nord, etc.).

Les Fonds externes peuvent être libellés en euro ou en devises étrangères. La valorisation du Fonds Externes est soumise aux fluctuations des marchés financiers et au risque de change pour les fonds libellés dans une devise autre que l’euro. La devise du contrat luxembourgeois étant l’euro.

Un Fonds Général pour sécuriser l'épargne

Le souscripteur a la possibilité d’investir une partie de son épargne sur le Fonds Général, un support libellé en euros.

Ce support offre une garantie de capital après déduction des frais de gestion, l’attribution de la participation aux bénéfices n’étant pas garantie. Le souscripteur peut ainsi sécuriser une partie de son épargne.

Plus d'informations concernant le Fonds Général.

Les Fonds Internes Dédiés pour répondre aux objectifs d’investissement les plus sophistiqués

Accessibles dès 250.000 € de versement, les Fonds Internes Dédiés sont gérés par des gérants professionnels sur base discrétionnaire, selon les objectifs et paramètres que le souscripteur définit avec son conseiller, et, selon sa politique personnelle d’investissement.

Si le profil de risque du souscripteur ou ses besoins venaient à changer, il serait possible de modifier la politique d’investissement et de l’ajuster en conséquence.

Conformément à la réglementation luxembourgeoise, le gestionnaire d’un Fonds Interne Dédié peut investir dans un large éventail d’actifs : titres vifs (par exemple actions et obligations), fonds classiques, voire produits alternatifs.

Le Fonds Interne Dédié peut répondre à des besoins et attentes spécifiques et donner lieu à de nombreuses déclinaisons.

Fonds Internes collectifs pour accéder à une gestion collective et mutualisée

Les Fonds Internes Collectifs sont des fonds internes ouverts à une pluralité de souscripteurs intéressés par la même stratégie de gestion de leur contrat. Cela permet d’avoir clé en main une solution d’investissement diversifié et géré par un professionnel.

Fonds d’Assurance Spécialisé pour les investisseurs avertis et autonomes

Le Fonds d’Assurance Spécialisé est un fonds interne autre qu’un fonds dédié, à lignes directes ou non, qui ne comporte pas de garantie de rendement, et sert de support à un seul contrat.

Le Fonds d’Assurance Spécialisé permet une gestion individuelle par le souscripteur lui-même en choisissant directement les supports d’investissement sur lesquels il souhaite investir.

Ce qu'il faut savoir avant d'investir

Produit présentant un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances sont nettes de frais de gestion du contrat.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation, à la hausse comme à la baisse, dépendant notamment de l'évolution des marchés financiers.

L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Generali Espace Lux Vie France est un contrat d'assurance vie individuel assuré par Generali Luxembourg.

Document publicitaire dépourvu de valeur contractuelle.

Guides de l'épargne assurance vie sélectionné pour vous

Contactez-nous

Vous avez besoin de conseils ou des questions complémentaires ? Nous sommes à votre disposition !

Nos atouts, en chiffres

années d’expérience

depuis 1999

milliards d'encours sous

gestion

ans consécutifs élu

Meilleur Conseil Épargne