Quand on dispose de 5 000 €, on n’est ni dans une stratégie patrimoniale complexe, ni dans une logique spéculative. On est dans quelque chose de beaucoup plus simple – et souvent plus important : bien démarrer en épargne. À ce stade, la question revient presque systématiquement : “Faut-il laisser cet argent sur un Livret A ou ouvrir une assurance vie ?” La bonne réponse n’est pas universelle. Elle dépend surtout de ce que vous attendez de cet argent.

SOMMAIRE

La situation type

Vous avez :

- 5 000 € disponibles

- pas forcément d'expérience en investissement

- envie de faire “le bon choix”, sans prendre de risques inutiles

Votre priorité est généralement l’une des trois suivantes : la sécurité, la disponibilité de votre argent et / ou meilleure utilisation de votre épargne.

Livret A vs assurance vie : comprendre la différence

Le Livret A : la simplicité et la sécurité

Le Livret A est souvent le premier réflexe, et ce n’est pas un hasard.

Ce qu’il offre :

- capital garanti

- argent disponible à tout moment

- taux connu à l’avance

- aucune fiscalité

Il remplit parfaitement son rôle pour l’épargne de précaution, les imprévus et met à votre disposition l’argent dont vous pourriez avoir besoin rapidement.

L’assurance vie : une logique de temps

L’assurance vie fonctionne différemment. Ce n’est pas un livret, c’est une enveloppe d’investissement pensée pour le moyen et le long terme.

Ce qu’elle permet :

- sécuriser une partie de l’épargne (fonds en euros)

- dynamiser progressivement l’autre partie vers des supports en unités de compte

- faire évoluer la stratégie dans le temps

- bénéficier d’un cadre fiscal plus intéressant à long terme

Elle est adaptée si vous pouvez laisser l’argent travailler plusieurs années et si votre objectif n’est pas de le dépenser demain.

Exemple concret avec 5 000 €

Prenons une situation simple, sans hypothèse irréaliste.

Scénario 1 : 5 000 € sur un Livret A

- Rendement de 1,5 % ( au 25/05/2026)

- Sécurité maximale à 100 %

- Absence de volatilité

Idéal si cet argent doit rester entièrement disponible.

Scénario 2 : 5 000 € en assurance vie

- Une part sécurisée selon le profil de chacun

- Une part plus dynamique

- Un potentiel de rendement supérieur dans le temps

Plus intéressant si vous n'avez pas besoin d’utiliser cet argent dans les prochaines années pour profiter d’une fiscalité allégée dès 8 ans. Votre argent n’est cependant pas bloqué et reste disponible en cas de besoin.

Bon à savoir :

Si on compare les rendements du livret A et des fonds en euros, l’année 2025 marque un véritable point de bascule. Le taux du Livret A a baissé 2 fois dans l’année : 2,4 % en février, puis 1,7 % en août. De l’autre côté, la moyenne des rendements des fonds en euros se sont maintenus en 2025, avec un rendement moyen autour de 2,65 % (ce qui est équivalent à 2,19% net de toute fiscalité), avec des pointes à plus de 3% pour de nombreux contrats, grâce à la remontée des taux obligataires. Et l’écart sera encore plus marqué en 2026, avec un Livret A désormais à 1,5 %. A noter que nous évoquons ici pour le fonds en euros une moyenne, ce qui signifie qu’il existe des fonds en euros plus ou moins performants.

La recommandation la plus fréquente

Dans la majorité des cas, la réponse n’est ni “tout Livret A”, ni “tout assurance vie”.

Une approche simple et équilibrée :

- Une réserve de précaution disponible en cas de besoin

- Une première brique de placement long terme

Ainsi, une partie est immédiatement disponible quand l’autre est destinée à travailler plus longtemps.

Cette stratégie permet de rester souple, de ne pas regretter son choix et de commencer à structurer son épargne sans pression.

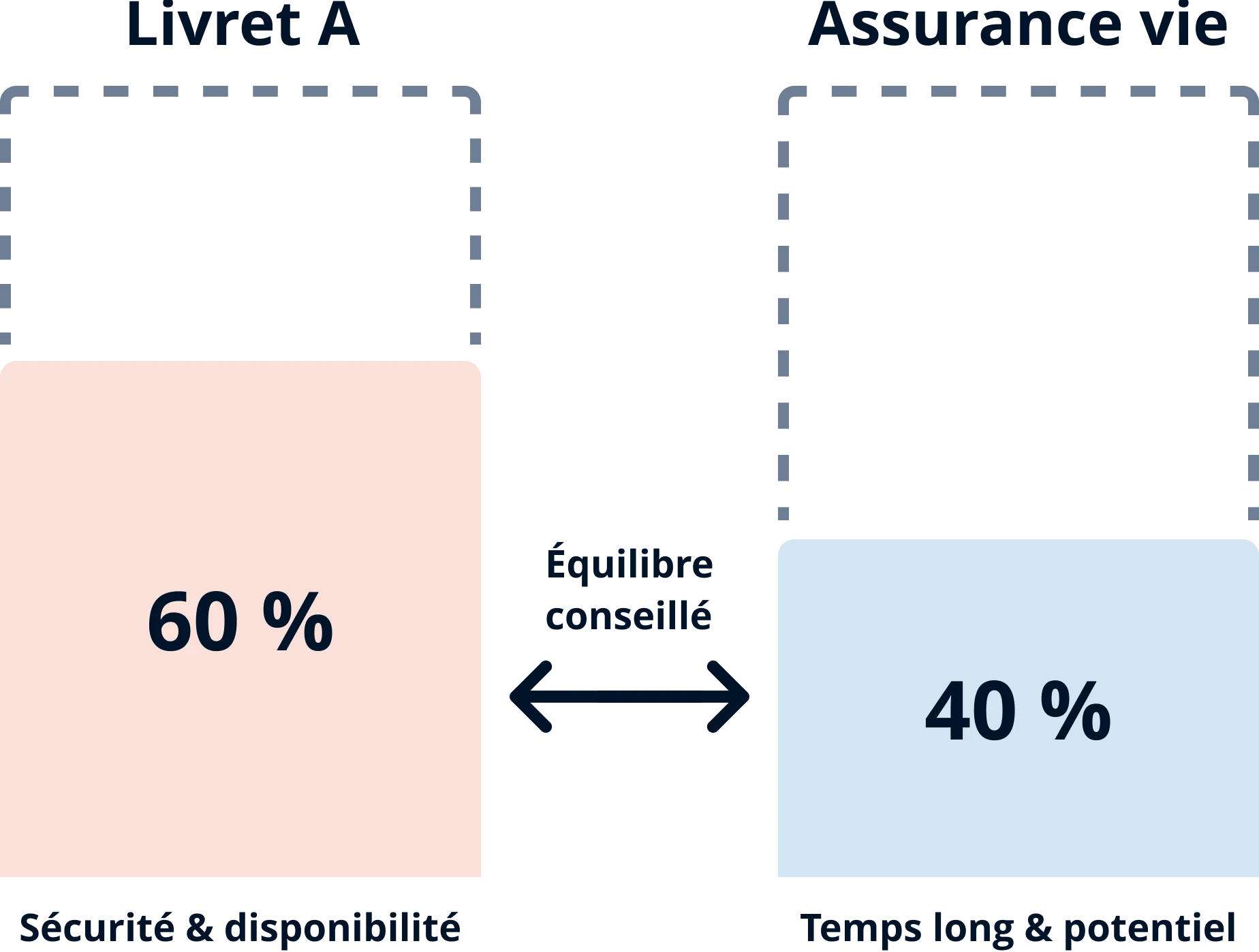

Répartir 5 000 € entre deux réservoirs permet de concilier disponibilité immédiate et préparation du long terme.

Le Livret A (60 %) joue le rôle de réservoir de sécurité : il absorbe les imprévus et reste disponible à tout moment.

L’assurance vie (40 %) constitue le réservoir de temps long : elle permet à une partie de l’épargne de travailler plus durablement, sans contrainte immédiate.

Vos 5 000 €: la logique des deux réservoirs

Les alternatives à envisager

Si votre situation est très claire :

- Besoin de liquidités à court terme ? Livret A prioritaire

- Projet à plus de 5 ans ? Assurance vie pertinente

- Envie d’investir régulièrement ? Ouvrir tôt une assurance vie permet de constituer l’antériorité fiscale.

Les erreurs à éviter absolument

Avec 5 000 €, les erreurs ne sont pas spectaculaires... mais elles sont fréquentes.

- Laisser l’argent dormir « en attendant de réfléchir »

- Choisir un produit uniquement parce qu’il est populaire

- Chercher de la performance immédiate

- Ouvrir une assurance vie sans regarder les frais

Conclusion : la question à se poser

Finalement, tout se résume à une seule interrogation : est-ce que j’aurai besoin de cet argent dans les 1 à 2 prochaines années ?

- Oui → le Livret A est logique

- Non → l’assurance vie (au moins en partie) devient intéressante

Avec 5 000 €, le plus important n’est pas de faire un “coup”.

C’est de poser une première pierre solide pour la suite.

Ce qu'il faut savoir avant d'investir :

Tout investissement présente un risque de perte partielle ou totale en capital.

Les performances passées ne préjugent pas des performances futures.

Altaprofits Vie

Le contrat haut de gamme aux frais les plus avantageux

Boost fonds en euros

Offre de bienvenue : Jusqu'à 1 000 € offerts

jusqu'au 30/07/2026 sous conditions*

- Rendement du fonds en euros Netissima en 2025 : 3,00 % net

- Près de 500 supports en unités de compte (Actions, OPCVM, ETF, SCPI, ...)

- Frais de gestion annuels sur les supports en unités de compte : à partir de 0,45 %

- 12 profils de gestion pilotée différents avec Lazard Frères Gestion et Generali Wealth Solutions

- Accessible dès 300 € à l'ouverture

Digital Vie Prime

Le contrat le plus

accessible

Offre de bienvenue : Jusqu'à 300 € offerts

jusqu'au 30/09/2026 sous conditions**

- Rendement du fonds euros Suravenir Opportunités 2 en 2025 : 3,00 % net

- Plus de 370 supports (dont 19 supports immobiliers et 90 fonds labellisés ISR)

- Frais de gestion annuels sur les supports en unités de compte : 0,60 %

- 4 profils de gestion pilotée dont deux 100% ETF : Lazard Frères Gestion et Amundi Asset Management

- Accessible dès 100 € à l'ouverture

Titres@Vie

Pour investir en

Titres Vifs

- Rendement du fonds en euros Suravenir opportunités 2 en 2025 : 3,00 % net

- Plus de 400 supports en unités de compte (dont 153 Titres Vifs)

- Frais de gestion annuels sur les supports en unités de compte : 0,60 %

- La possibilité de combiner gestion libre et pilotée (Lazard Frères Gestion) au sein d'un même contrat

- Accessible dès 1 000 € à l'ouverture

Peut-on perdre de l’argent avec une assurance vie si on y place 5 000 € ?

Une assurance vie peut comporter des supports avec un risque de fluctuation, mais il est tout à fait possible d’opter pour une approche prudente. En plaçant une partie de l’épargne sur des supports sécurisés avec le fonds en euros, l’assurance vie reste un outil adapté même pour une première épargne de 5 000 €, à condition d’accepter une logique de temps.

Est-il conseillé de garder 5 000 € uniquement sur un Livret A ?

Le Livret A est idéal pour conserver une épargne de précaution, mais il n’est pas toujours optimal pour faire réellement progresser son épargne dans la durée. Lorsque l’argent n’est pas destiné à être utilisé rapidement, répartir une partie sur des placements de long terme peut permettre de mieux utiliser son capital.

Faut-il un montant minimum élevé pour ouvrir une assurance vie ?

Non. Aujourd’hui, une assurance vie peut être ouverte avec un montant relativement modeste, parfois dès 100 € comme le contrat d’assurance vie Digital Vie Prime. Avec 5 000 €, il est tout à fait possible de commencer progressivement, sans se sentir contraint ni engagé de façon irréversible.

Mon argent est-il bloqué si je le place sur une assurance vie ?

Non, votre argent n’est pas bloqué sur un contrat d’assurance vie. Vous pouvez effectuer des retraits (appelés rachats) à tout moment, partiellement ou totalement, en fonction de vos besoins.

Cependant, on évoque souvent une durée de 8 ans, car elle correspond à un seuil fiscal intéressant : au-delà, vous bénéficiez d’une fiscalité allégée sur les gains (avec des abattements annuels).

Restez informé

Nous décryptons pour vous l’actualité économique et financière et vous donnons des conseils d’investissement pour votre épargne. Abonnez vous à notre newsletter.