Vos besoins sont nos priorités

ENGAGÉ

Élu Meilleur Conseil Epargne en 2023 par les rédactions de Challenges et Retraite.com

PROCHE

Des conseillers en gestion de patrimoine disponibles pour vous accompagner dans vos projets

SIMPLE

Souscription, transaction et consultation 100% en ligne

INNOVANT

Des offres d'épargne multiassureurs, multirécompensés

Et vous, quel capital souhaitez-vous obtenir ?

Quel est votre investissement initial ?

Quels seront vos versements mensuels ?

Pendant combien de temps ?

Quel est le rendement annuel souhaité ?

60 000€

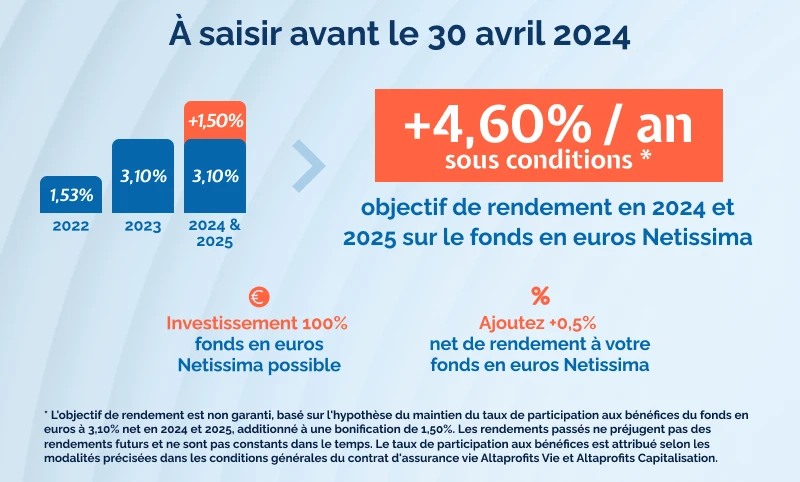

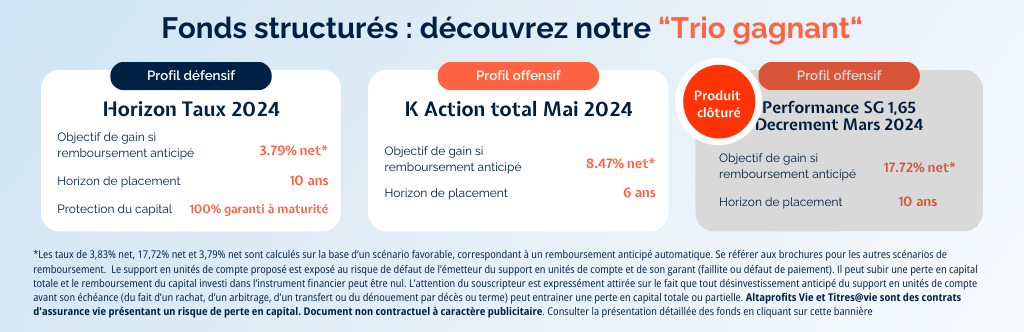

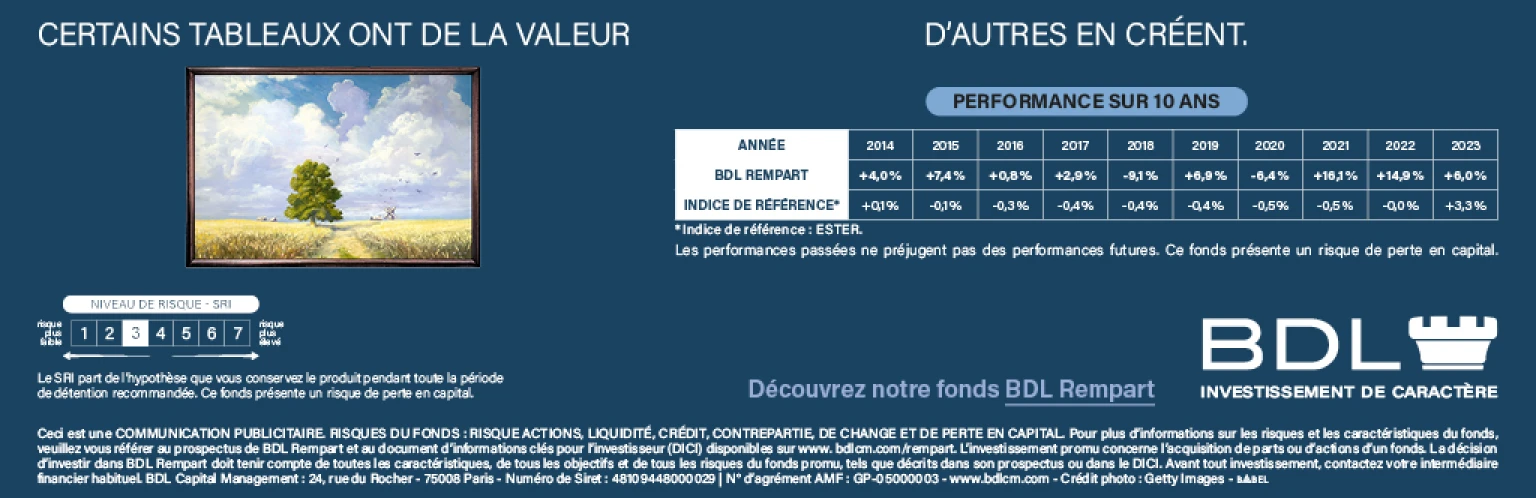

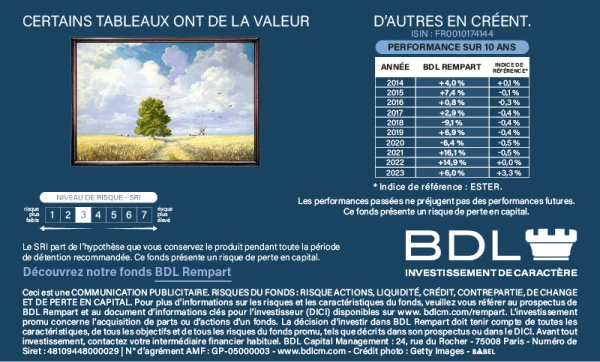

Ces résultats sont des estimations chiffrées. Ils sont hors frais de gestion du contrat d'épargne, et hors prélèvements sociaux et fiscaux. Ils ne constituent pas un conseil en investissement, et ne peuvent en aucun cas engager la responsabilité de Altaprofits ou ses partenaires. Produit présentant un risque de perte en capital.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Avant d'investir, il est recommandé d'établir son profil investisseur. Document publicitaire dépourvu de valeur contractuelle.

Consultez nos conseils d’épargne

Publié le 27/03/2024

Les SCPI en 2024 : savoir saisir les opportunités dans un marché chahuté

Le marché de l'immobilier connait des turbulences, impactant inévitablement les Sociétés Civiles de Placem ...

Publié le 10/07/2023

SCPI : comment se constituer un portefeuille immobilier performant ?

Les Sociétés Civiles de Placement Immobilier (SCPI) vous permettent de diversifier efficacement votre patrim ...

Publié le 29/02/2024

Décryptage : comprendre comment sont construits les taux des fonds en euros

Alors que les taux des fonds en euros ont été dévoilés pour l’année 2023, beaucoup d’épargnants ont ...

Plus de 20 ans d’expertise à votre service avec des partenaires assureurs

Nos récompenses

Qualité de service

Meilleur Conseil Epargne

CHALLENGES & RETRAITE.COM

2023

Titres@PER

Label d'excellence PERIN 2023 pour Titres@Per

LES DOSSIERS DE L'ÉPARGNE

2023

Titres@PER

Trophée d'or - Meilleurs PER Individuel sur Internet

LE REVENU

2023

Titres@Vie

Label « Assurance-vie 2023 » meilleurs contrats du marché

IDEAL INVESTISSEUR

2023

Titres@PER

Trophée d'or - Meilleurs PER Individuel sur Internet

LE REVENU

2022

Qualité de service

Meilleur Conseil Epargne

CHALLENGES & RETRAITE.COM

2022